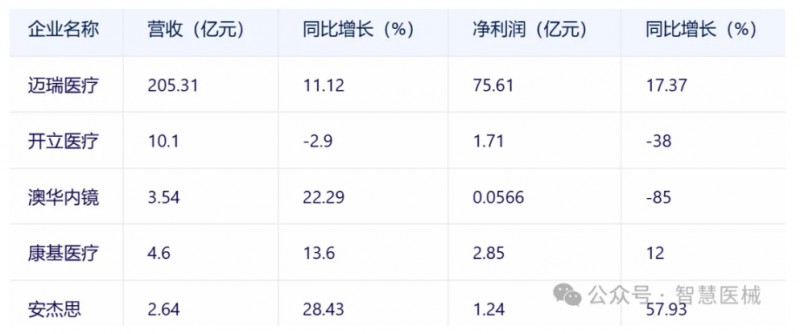

从各家上半年的财报数据表现来看,医用内镜行业在2024年上半年呈现出分化发展的态势。龙头企业和部分成长性较好的企业实现了稳健增长和盈利能力的提升;而部分企业在面临市场压力和竞争挑战时则表现出一定的波动和不确定性。未来,随着行业技术的不断进步和市场需求的持续增长,医用内镜行业有望继续保持稳步发展的态势。

其中中国内镜企业有行业优势的产品都取得了较好的增长,如有成本优势的产品,有技术优势的4K、荧光类产品等,都实现了较高的出货增长。另外一个就是大部分企业的海外业务都取得了较好的突破,各大企业的海外市场增长对业绩增长的贡献比例提升,海外布局已成为企业的重要竞争力。

从整个医疗市场的发展来看,因为医疗反腐等因素,中国国内医疗器械市场增长仍然缓慢。行业数据显示,2024年上半年国内医疗设备行业招投标规模约550亿元,同比下滑35%左右;上半年医学影像行业(口径中不包括超声)招投标规模约190亿元,同比下滑45%左右,其中医用内镜行业招投标规模约70亿元,同比下滑40%左右。

不过在整体一降明显的情况下,医学影响设备的国产化比例明显提升,对国产内镜行业的影响较小,而一些有特色的产品,反而入院装机率提升明显,成为医疗器械行业率先从行业放缓、业务收缩的困境中走出来的赛道之一。

另外,根据中国医疗装备协会数据,2024年上半年,国内县级医院医疗设备采购规模同比下降50.57%。

不过我国基层医疗机构设备基础薄弱,县医院设备配置不足且与临床需求脱节,成为制约服务能力和质量提升的瓶颈。国家卫健委等部门通过政策引导和支持,推动基层医疗机构设备更新与升级,以支撑医共体发展,实现分级诊疗和提升基层医疗服务水平。近期多项政策出台,明确设备配置标准和更新方向,各省市积极响应,县域医共体设备更新项目纷纷启动,涉及大量设备采购与投资。随着财政贴息政策的深入及市场力量推动,医疗设备市场将迎来新发展机遇,国产设备厂家如迈瑞医疗等有望受益,市场前景广阔。

行业预计,医疗器械是以旧换新提到的七大板块之一,今年一季度第一轮设备需求摸排工作已完成,需求预计超过1300亿。从今年三季度开始,会开始陆续有项目落地,大规模落地预计今年四季度开始。到时30多个省、自治区、直辖市会推动大规模设备更新的具体行动方案,对主体、设备品种、资金总额、资金来源等作出进一步明确;从产品维度来看,医学影像类设备预计会较早展现旺盛市场需求。

在出海方面,根据医保商会数据,2024年上半年中国医疗器械出口额为229.76亿元,同比增长3.12%,除医用敷料外,其他细分子领域包括一次性耗材、医院诊断与治疗、保健康复用品、口腔设备与材料均实现了正增长。从相关数据来看,从2023年8月起,中国医疗器械出口增长就已经逐步恢复。

内镜行业人士表示,经历疫情防控阶段,中国医疗器械行业除了在疫情期间维持了大部分产品的正常生产,填补了国外因疫情防控造成的供应中断形成的应急市场空白外,在数字化技术的辅助升级下,中国制造的医疗器械品质,也已经获得海外,尤其是一带一路等国家的认可。

同时,中国的医疗器械企业,也在欧美等发达国家市场,通过FDA认证产品增加来进行市场开拓,以及品牌品质印象的提升,并且在高值耗材、中高端装备的海外认证比例上,也是提升较大,对改善中国医疗器械的整体品牌形象认知,帮助很大。

行业分析人士认为,全球医疗器械市场潜力巨大,市场规模逐年增长,且分布广泛。中国医疗器械企业在出海方面经历了多年发展,海外出口情况积极,但海外注册仍面临挑战。中国医疗器械企业国际化发展呈现出积极的态势,但仍需努力提升品牌影响力。

所以中国医疗器械企业在出海过程中既面临机遇也面临挑战。国内外盈利空间差距大为企业提供了出海的动力,但海外发达国家严格的产品注册制度和企业自身销售模式的挑战也是不可忽视的。

今年上半年迈瑞医疗、新产业、南微医学和英科医疗等企业在出海方面取得了显著成绩,成为行业的佼佼者。这些企业的成功经验为中国其他医疗器械企业提供了宝贵的借鉴。

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 麦迪特生命体征监护仪Oxima2

麦迪特生命体征监护仪Oxima2 德尔格6850645 EVITA呼吸机氧电池

德尔格6850645 EVITA呼吸机氧电池 A3一次性肺功能仪用过滤嘴咬嘴呼吸过滤器过滤嘴

A3一次性肺功能仪用过滤嘴咬嘴呼吸过滤器过滤嘴 MAQUT呼吸机氧电池Servo氧电池

MAQUT呼吸机氧电池Servo氧电池 潓美氢氧气雾化机 3000流量 AMS-H-03 家用氢氧机

潓美氢氧气雾化机 3000流量 AMS-H-03 家用氢氧机 麦迪特二氧化碳检测仪Capnoxi Plus

麦迪特二氧化碳检测仪Capnoxi Plus 科洛(CROR)专业出诊包(普通型)ZS-N-013A

科洛(CROR)专业出诊包(普通型)ZS-N-013A HHB-HBM1石蜡包埋机

HHB-HBM1石蜡包埋机