01

强生PFA新品入组,

与国产企业逐鹿中原

近日,强生宣布其新型 PFA 产品 Omnypulse 完成临床研究(Omny-IRE)入组。Omny-IRE 是一项前瞻性、多中心、非随机临床试验,在欧洲和加拿大招募了 188 名患者,以评估 Omnypulse 治疗症状性阵发性房颤的安全性和有效性。

与 Varipulse 一样,Omnypulse 导管接收来自强生 Trupulse 发生器的脉冲,并与强生最先进的三维标测系统 Carto 3 系统集成以支持映射,将大面积消融与高密度标测两种能力相结合。

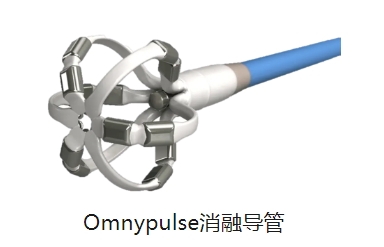

据了解,Omnypulse平台包括:Omnypulse导管及Trupulse 发生器。

Omnypulse 导管是一款直径为 7.5Fr,可调弯的消融导管,其远端采用扩张网篮设计,最大可扩张到 12mm,这使得它能够适应心脏内不同区域的需求。导管远端网篮由六个条带组成,每个条带上分布 2个电极。Omnypulse消融导管

除了外形设计与传统导管不同之外,Omnypulse 还具有触力反馈和增强的标测功能(TRUEref)。

触力反馈有助于在手术过程中确保导管与心脏组织的接触质量,从而提高手术的安全性和有效性;TRUEref 能够让导管具有更高的精度和细节绘制标测能力,可减少远场单极信号的影响,并提高信号质量。

Trupulse 发生器

在心脏消融过程中,Tripulse 发生器向导管的 12 个电极提供双极、双相脉冲序列。Trupulse 之前也为 Varipulse 脉冲消融导管和双能量消融导管 Thermocool Smarttouch SF 提供脉冲能量,是强生 PFA 消融技术的根基。

据悉,在 PFA 市场中,波士顿科学(Boston Scientific)和美敦力(Medtronic)处于领先地位,预计这两家公司将占据 60% 的心房颤动市场,强生的目标是从新兴机会中分一杯羹。此前,强生对 PFA 机会的追求一直集中在 Varipulse 导管和Thermocool Smarttouch SF 双能设备上。相关阅读:申请FDA!强生首款脉冲电场消融产品

除了国外市场,庞大的中国市场空间和发展潜力,也吸引着巨头们的目光。波士顿科学 PFA 产品在中国成功上市,标志着其在巨头竞争中获得先发优势。但这并不意味着高枕无忧,因为美敦力、强生的 PFA 产品也已进入NMPA创新医疗器械特别审查程序,获得批准指日可待。

此外,这些电生理巨头也面临着中国本土创新力量的压力。锦江电子、德诺电生理的PFA 产品已获批上市,北芯医疗的 PFA 产品也已进入 NMPA 审查程序。还有玄宇医疗、艾科脉医疗、鑫律通、洲瓴医疗、远山医疗等纷纷入局,惠泰医疗、微电生理、迈微医疗等多家 PFA 产品已进入临床各个阶段。

可以预见,中国的 PFA 市场将在未来迎来一场激烈的市场竞争,不仅国产企业在电生理市场中的份额有望提升,而且在各方势力制衡下,急需治疗的患者也成为了最大的受益者。

02

财报数据出色,

心血管业务成为强生增长支柱

近两年来,强生不断加码心血管领域。先前,强生曾先后收购了人工心脏领导者Abiomed以及心血管介入领域企业Shockwave,两笔收购的交易总金额近300亿美元。8月20日,强生宣布与V-Wave达成最终收购协议。根据协议,强生将以6亿美元(约合人民币43亿元)的预付款收购V-Wave,但须按惯例进行调整,并有可能获得高达约11亿美元的额外监管和商业里程碑付款。

由此,该收购的交易总金额约为17亿美元(约合人民币121亿元)。据悉,该交易预计将在2024年底前完成,但须获得适用的监管批准和其他惯例成交条件。

资料显示,成立于2009年的V-Wave专注于为慢性衰竭患者开发经皮植入技术,其核心产品Ventura Interatrial Shunt心房分流器,可为心力衰竭患者缓解症状,提高生存质量。

据了解,收购V-Wave将扩大强生作为解决心血管疾病创新领导者的地位,并进一步加速向高增长和高机会市场的转变,同时将深化与结构性介入心脏病专家和心力衰竭专家的关系。

强生预计,这笔交易将在2024年将调整后每股收益(EPS)稀释约24美分,在2025年稀释6美分。该公司计划在2024年10月15日公布第三季度业绩时提供全年展望的最新信息。

收购完成后,强生计划将V-Wave整合到其医疗技术部门,并将财务报告作为其心血管投资组合的一部分。此外,强生心脏恢复和血管内碎石术事业部总裁Michael Bodner将成为V-Wave负责人。

针对此次收购,强生执行副总裁Tim Schmid表示:“我们很高兴欢迎V-Wave加入强生,并朝着改变心血管疾病护理标准迈出又一大步。我们认识到确定更多样化和有效的心衰治疗方法的重要性,我们最近的业绩记录表明,我们专注于加快对最紧迫和最迫切的未满足需求的影响。”

2024年7月17日,强生公布2024年第二季度财报。其中,强生心血管业务销售额为18.7亿美元,同比增加15.6%。

将心血管业务进一步刨析来看,值得关注的是电生理。2024Q2,强生电生理业务增长最为迅猛,上半年达到26.67亿美元,同比+16.5%。这获益于全球手术量的增长、新产品上市(QDOT OCTARAY、Carto ELEVATE、Carto SoundFAM)和商业推广。

此外,强生旗下的Abiomed集团销售额达3.79亿美元,同比增加14.5%,是部门中增长率最高的,据悉这得益于主要依赖于全球最小的人工心脏泵Impella5.5和用于急性右心室功能衰竭的人工心脏辅助设备Impella RP。

而且强生收购的Shockwave今年5月31日纳入报表,仅一个月销售就达到7700万美元(作为参考,Shockwave被收购前,2023年营收7.3亿美元)。

新品方面,今年上半年,强生推出了人工智能心脏标测系统 CARTO™ 3、在欧盟和日本获批脉冲场消融产品VARIPULSE、VELYS机器人辅助解决方案获得FDA批准,用于单髁膝关节置换术等。强生董事会主席兼首席执行官Joaquin Duato表示:将不断推动多款新上市重磅产品的持续增长。

目前,心血管业务成了强生增长支柱,强生管理层在电话会上表示,“强生正在强势进军心血管器械业务,在这样一个有重大未满足需求的领域,我们有巨大的机会获得差异化创新的溢价。”

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 制氧机出租柯尔制氧机5升医用氧浓度超静音制氧机出租

制氧机出租柯尔制氧机5升医用氧浓度超静音制氧机出租 柯尔制氧机昆仑CR-C5W1

柯尔制氧机昆仑CR-C5W1 英姿宫腔微创整体解决方案

英姿宫腔微创整体解决方案 麦迪特十二道心电图机EKG1212T

麦迪特十二道心电图机EKG1212T 麦迪特便携式三道心电图机EKG101T

麦迪特便携式三道心电图机EKG101T 制氧机出租柯尔制氧机5升医用氧浓度超静音制氧机出租

制氧机出租柯尔制氧机5升医用氧浓度超静音制氧机出租 HHB-HBM1石蜡包埋机

HHB-HBM1石蜡包埋机 气压弹道式体外冲击波治疗仪

气压弹道式体外冲击波治疗仪