来源:智慧医械,未经授权不得转载。

近来,据安杰思发布2024年半年报显示,2024年上半年,公司实现营业总收入2.64亿元,同比增长28.43%;归母净利润1.24亿元,同比增长57.93%;扣非净利润1.20亿元,同比增长56.33%。

对于营收与净利润的增长,据安杰思表示,主要系公司积极开拓全球市场,中国和美国市场继续保持了较高的增速,GI 类、ESD/EMR 类等产品的销量快速增长所致;而净利润增长的原因,则主要系销量增长带动收入增长和毛利率提升及利息收入增加所致。

01

聚焦关键产品的研发投入

增强整体技术实力

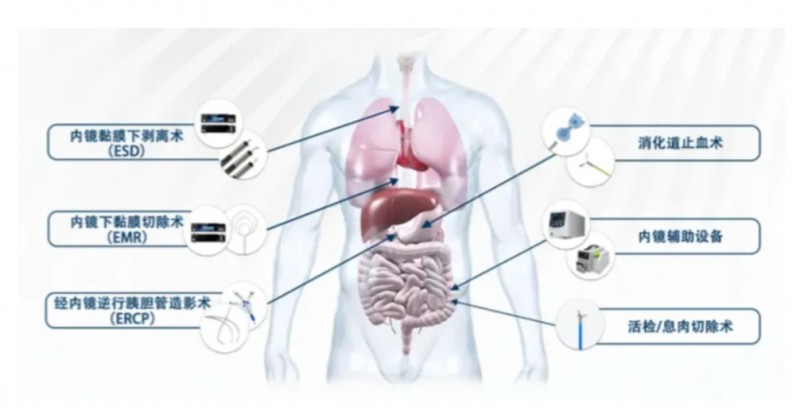

据了解,安杰思主要从事内镜微创诊疗器械的研发、生产与销售,主要产品应用于消化内镜诊疗领域,按治疗用途分为 GI 类、EMR/ESD 类(单、双极)、ERCP 类和诊疗仪器类。公司生产的各类微创诊疗器械与消化内镜配套使用,两者相辅相成,共同应用于消化道疾病的临床诊断和治疗.

回顾其2024年上半年业绩,整体看来,公司实现营业收入 26,400.07 万元,较上年同期的 20,555.89 万元增 28.43%,其中境内市场主营收入约 12,488.66 万元,较去年同期 10,238.65 万元,同比增加 21.98%;境外市场主营业务收入 13,757.54 万元,较去年同期 10,169.83 万元,同比增加 35.28%。

从各利润中心来看,北美区市场销售收入 5,151.09 万元,同比增长 68.49%, 亚洲区市场销售收入 2,266.94万元,同比增长 41.33%;销售费用、管理费用、研发费用与上年同期相比分别增长 19.85%21.57%、43.60%,实现营业利润 14,508.94 万元,比上年同期增长 61.68%;本期实现归属于上市公司股东的净利润 12,445.32 万元,同比增长 57.93%。归属于上市公司股东扣除非经常性损益的净利润 11,997.23 万元,同比增长 56.33%。

在研发方面,上半年公司研发投入合计 2,585.19 万元,占同期营业收入比例为9.79%,较去年同期增加1.03 个百分点。上半年公司各研发项目进展顺利,其中在售品设计改善项期初 25 项,上半年新增 8 项完结6 项,在售品设计改善进行中项目 27 项。

新品在研项目期初 15项,上半年新增 9项完结 5项,新品在研进行中项目 19 项。器械预研项目期初 8项,上半年新增 4项完结5 项,器械预研进行中项目19 项。杭安医学在售品改善进行中项目 2 项,新品在研进行中项目 8项,预研进行中项目 4 项。

此外,公司首次获得注册证共 38 项,其中国内 NMPA 首次获证1张,海外其他地区 37 项。全年注册证变更共6 项,其中国内 NMPA 2项、海外其他地区 4项。同时公司向美国 FDA 提交注册申请1项,三类产品提交国家药监局 4项、二类产品提交省级药监局注册审核 1项,其他区域提交注册申请 59 项。

同时,公司累计提交专利申请 334 项专利,其中有效国际 PCT 专利6 项;已授权且有效专利 97项,其中发明专利获得 54 项,55%以上专利已经应用于公司相关产品中。上半年,公司新增申请专利 50 项,其中发明专利 39 项(含PCT5 项),实用新型专利6项,外观设计 5项,上半年内获得专利授权 9 项。

公司上半年持续加大研发端的投入,在多个重点研发项目取得重大进展。公司积极响应 DRG和 ESG 理念,推出了可换装止血来,通过对释放器与来子的连接结构重新设计,在保证产品质量和安全的前提下,可实现同一个释放器与多枚夹子的重复连接,降低了止血来的临床使用成本,受到国内外医生学者的好评。

同时公司的缝合夹、三爪夹下半年将进入注册阶段,第五、六代止血夹正在研发中。为了更好的贴近临床使用情景,公司的可旋转活检钳已经在国内获证,第四代活检钳正在研发中。为了加强 EMR 手术中第三代无极变径电圈套器在套取息肉的贴壁性和防撤渭效果,公司通过对电圈套器优化丝径结构、调整径长比例,该产品在海外展会和国内的学术推)会议中,获得了相关学者的认可。

在 ERCP 领域,公司推出了创新性的涂层导丝,产品做到直径更细、刚性更强,提高了插管成功率,已经在全球进行市场推广。随着双极治疗系统在市场中的推广、临床的“第三只手”牵引夹和三代水泵三者有机结合,形成一套便捷、有效的 ESD 手术解决方案,减少了医生在手术过程中更换耗材的时间,让医生在更好的视野下,提升手术效率。同时,公司第二代双极系统也在持续研发中。

与此同时,在海外市场方面,公司通过富有创新能力、贴合临床需求的产品,帮助公司实现了海外国际业务市场的开拓。2024年上半年海外销售收入较去年同期增长 35.28%,其中亚太地区同比增速 82.86%、北美洲同比增速 68.49%、南美洲同比增速 53.74%,自有品牌销量占比接近 30%。

并且新增合作客户 14家,参加 DDW、ESGE DAYS 等学会会议。荷兰子公司下半年将投入实体运营,实现国际营销网络的覆盖,从而挖掘更多的优质合作客户。公司后续还会继续拓展产品线、销售渠道、学术推广、加强目标优质客户的粘合度,进而提升产品市场覆盖率和定价能力,以实现业绩稳固提升。

02

国产内窥镜高速发展

2030年渗透率将超过35%

毫无疑问,随着内镜手术和诊疗的术式的不断进步,内镜市场呈现快速增长趋势,因此也为内镜耗材带来了质的飞跃。

但根据Frost&Sullivan的数据资料,2021年,进口厂商占据我国医用内窥镜市场的93.1%,据估计,未来国产品牌的市场占有率将逐步提高。预计2025年,国产渗透率将达到18.3%,2030年预计达到35.2%。

其中,软镜的发展受市场需求和内镜制造技术发展的双轮驱动已进入快速发展时期。近几年,随着技术的升级,以及政策的支持,中国内镜市场的国产化率明显提高。

与此同时,全球范围内降低消化道肿瘤医疗负担依然是任重而道远的一件事,基于肠胃镜早筛,帮助消化道肿瘤实现早筛、早治,有效提升消化道早癌五年生存率,降低医疗费用、减轻医保负担。

随着人口老龄化不断加深,内镜筛查渗透率随之升高,内镜诊疗器械和耗材市场有望持续增长。据波士顿科学统计,全球内镜诊疗器械行业市场规模将由 2021 年的 50 亿美元增长至 2024年 60亿美元,CAGR 为 6%;国内肠胃镜早筛渗透率更低,行业增速更快,国内消化内镜诊疗器械行业市场规模有望从 2019 年的 37.3 亿元增长至 2030 年的 114.2亿元。

国内肠胃镜早筛渗透率随之升高,行业增速也逐步加快。内镜诊疗器械涉及多种术式,产品需求丰富多样 ESD/EMR、ERCP等微创治疗术式耗材国产化率占比有望进一步提升;国内生产企业逐步向中、高端产品实现突破,并有望在全球占据更多一定份额。

以安杰思为例,其经过多年的技术沉淀、公司将自主创新作为核心发展战略,优化产品结构,通过医工结合、跨界合作的模式,打破了如软性内镜清晰成像、辅助机器人力矩输送和传感等技术瓶颈,真正从临床需求为出发点,帮助医生提高了手术效率和操作精准度,对传统产品不断进行技术改进,以“三棵树”为研发理念,通过产品迭代和产品性能提升精准解决临床痛点。

近年来,该公司产品成功的吸引了海外医生的关注,目前公司已经成功开展了与欧洲和亚太地区的医工合作,同时通过对在售产品的升级改善,从而提升器械在临床使用过程中的粘合度。

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 上正华瑞智慧公卫体检系统/慢病随访签约系统-国家高新技术企业

上正华瑞智慧公卫体检系统/慢病随访签约系统-国家高新技术企业 麦迪特台式肺功能仪iBreathe肺活量计

麦迪特台式肺功能仪iBreathe肺活量计 麦迪特台式肺功能仪SpiOx pro

麦迪特台式肺功能仪SpiOx pro HH-RS19染色机

HH-RS19染色机 OOM202氧气传感器(O2传感器,氧电池,氧探头,氧电极)

OOM202氧气传感器(O2传感器,氧电池,氧探头,氧电极) 麦迪特手持式肺功能仪SpirOx P 肺活量计

麦迪特手持式肺功能仪SpirOx P 肺活量计 OOM204氧电池,适用于菲萍呼吸机

OOM204氧电池,适用于菲萍呼吸机 OOM201氧气传感器

OOM201氧气传感器

")