文章来源于高禾投资。

华东医药于2022年2月6日公告,其全资子公司Sinclair 收购美国能量源医美器械公司Viora100%股权。

Viora成立于2005年,总部位于美国纽约,是一家专注于医美无创及微创能量源设备的国际化医美公司,拥有CORETM、SVCTM和 PCRTM等创新技术,具备采用激光、强脉冲光和射频、高压喷射、微晶磨皮等技术的先进产品组合。

作为医美行业虎年开年第一单并购,Viora所在的能量源医美设备,也可以理解为医美光电设备行业,而看中这一赛道的不仅仅是华东医药,还有复锐医疗科技、昊海生科、伟思医疗和奥园美谷等等,都在通过投资、并购、自研和代理等多种方式介入到该赛道方向?

那么,什么是医美光电设备?

医美光电设备赛道的“天花板”有多高?

医美光电设备的“核心玩家”有哪些?

请看今天的行研简报:

一、什么是医美光电设备?

光电医美设备,又称能量源设备,是指将激光、射频、超声等能量形式作用于皮肤,达到医美效果的仪器设备,一般包含主机设备和治疗头。其中,主机换机时间通常3-5 年,治疗头1-2 年;按我国医疗器械分类管理标准,光电医美设备大多属于三类医疗器械。

光电作用于不同皮肤层可对应解决不同的问题,如表皮皮肤(祛痘、祛斑、美白等)、真皮层(刺激胶原蛋白再生、紧致抗衰)、皮下脂肪层(减脂瘦身)等。

其中,当前国内主流医美光电项目主要包括皮肤美容、美体塑性及私密整形;光电医美设备主要依靠进口,包括热玛吉、皮秒系统、超声系统等。其中,激光类、脉冲光技术主要针对皮肤问题;射频类及超声波能够作用到皮下组织,具有提拉、紧致功效;冷冻溶质技术是近两年进入中国市场,无需开刀达到减脂塑性的效果。

实际上,光电类项目属于轻医美方向,也是高禾投资研究中心长期以来一致密切关注和研究的方向,可以参看《「轻医美」行业分析报告》等。

二、医美光电设备赛道的“天花板”有多高?

中国光电类医美终端消费市场规模,将参考美国光电医美项目终端消费占比情况来进行测算。就美国而言,光电类医美占比情况有上升趋势,从现有数据来看已经从20.17%上升到26.29%。根据高禾投资研究中心测算,中国光电类医美市场在2019年达到217.09亿元,2020年受疫情影响收缩到192.57亿元,2025年预计达到508.12亿元。

具体而言,随着轻医美项目的快速普及和市场接受度的不断提升,光电类医美市场终端规模也将快速提升。根据高禾投资研究中心测算,光电类医美市场规模从2016年的92.14亿元增长到2019年217.09亿元,CAGR达19.93%。受2020年新冠疫情影响,医美消费延迟导致2020 年市场规模略微萎缩至190.64亿元。展望未来,随着疫情带来的影响逐步消除,2025 年预计达到508.12亿元,CAGR达13.61%。

三、医美光电设备的“核心玩家”有哪些?

中国光电医美项目集中在嫩肤、脱毛及祛斑、祛疤等项目;激光医美设备方面 CR4 为 75%,是集中度较高的寡占型市场格局。

中国光电医美消费者与国际光电医美消费者侧重明显不同。中国光电医美项目集中在嫩肤、脱毛及祛斑、祛疤等项目,占比达87%;相比之下,国际光电医美项目相对较多,在修身紧肤和嫩肤和脱毛方面占比较多,占比76%,还包括私密、治疗血管病变等方面。

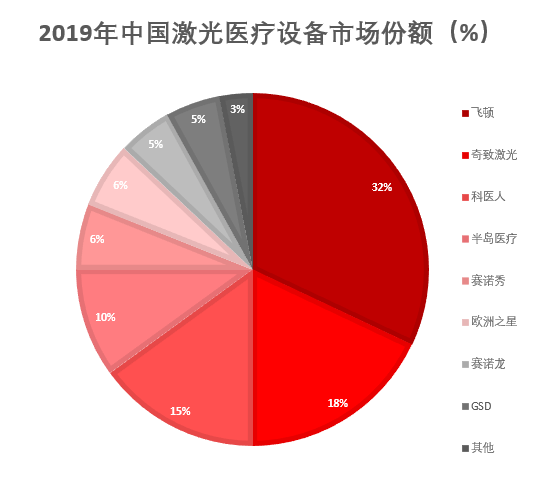

中国激光医美设备市场CR4 为 75%,是集中度较高的寡占型市场格局,飞顿、奇致激光、科医人和半岛医疗分别占比32%、18%、15%和10%,仍受制与国外的技术,但本土企业市场占比有所提升,国产代替进口趋势越来越强烈。

激光应用方向,头部光电设备企业均有布局,代表企业如下:

以色列Alma(复锐医疗科技旗下,国内为飞顿代理),覆盖皮秒、调Q、脱毛、私密,布局广泛,代表产品超级冰点脱毛、华尔兹冰点脱毛、菲蜜丽私密、Picofour皮秒(国内无NMPA 证);

奇致激光(国产),自研+代理模式,代表产品为Profile 超级平台(代理美国Sciton)、半导体激光脱毛、二氧化碳激光治疗仪;

科医人(美国),代表产品为微雕点阵王、超脉冲点阵王、月光脱毛;

半岛医疗(国产),代表产品独角兽痤疮治疗仪、多功能激光光电平台;

此外美国赛诺秀、以色列赛诺龙在祛斑领域较为突出,代表产品蜂巢皮秒、白瓷娃娃,超皮秒;

欧洲之星Fotona,代表产品Fotona4D为当前火热的抗衰项目,采用独特双波长激光,4 种模式实现全方位肤质、肤色、轮廓的改善。

实际上,除了激光应用竞争格局较为集中之外,其他的应用领域还相对分散,纵观国内外医美行业头部企业布局光电设备赛道基本都是通过并购方式完成,国内上市公司也在不断通过并购进行产品管线的扩张。

华东医药于2022年2月6日公告,其全资子公司Sinclair 收购美国能量源医美器械公司Viora100%股权。

Viora 总部位于美国纽约,在全球60多个国家和地区拥有超过一万家机构用户,已上市产品包括:(1)Reaction:采用多频射频CORE 技术,用于塑形、皮肤紧致等,已获FDA 认证及NMPA 三类医疗器械证书,将由国内自营团队推广;(2)V 系列:集射频、强脉冲光、激光能量源为一体的多功能平台,灵活搭配定制专属方案,全方位满足消费者需求,三款产品已获FDA 和CE认证;(3)EnterJet:采用JVR 无针微创高压喷射技术,用于疤痕修复、面部提拉及真皮增厚等,已在海外上市;(4)Pristine:钻石微晶磨皮设备,已在海外上市;(5)Infusion:采用Ionwave电穿孔导入技术,已在海外上市。

实际上,早在2021年2 月17 日,华东医药就公告,其全资子公司Sinclair 拟以6500 万欧元对价及最高不超过2000 万欧元的里程碑付款,收购 Cocoon 公司(未上市)持有的西班牙能量源型医美器械公司High Tech(未上市)100%股权。

High Tech 位于西班牙,聚焦于非侵入性能量源医美设备的研发、生产和销售,拥有约165 名员工(包括20 人的研发团队),通过直销(西班牙、英国等)和分销在全球数十个国家和地区开展业务,2019 年实现2297 万欧元收入与511万欧元净利润。High Tech 业务覆盖身体塑形和皮肤修复两大领域,核心产品包括:(1)冷冻溶脂系列:Cooltech,一代产品,2011 年上市;Cooltech Define,升级探头与手柄数量,缩短治疗时间,2018 年上市;Crystile,针对美容院设计,操作简单,2014 年上市;(2)激光脱毛系列;以及4 款新一代冷冻溶脂及激光在研产品,有望于2021-2024 年陆续上市。

另外一家上市公司,昊海生科于2021 年2 月22 日公告,将以共计人民币2.05亿元总投资款获得欧华美科63.64%的股权,本次交易完成后,拟对公司及欧华美科的产品及销售渠道进行整合。

欧华美科通过控股(48.98%股权)以色列射频设备上市公司EndyMed,拥有从医用到家用的射频美肤设备产品;通过控股(55%股权)中国自主研发生产激光芯片及设备公司镭科光电,拥有激光美肤设备产品。

其中,(1)EndyMed 射频设备包括用于纤体、改善皮肤的医用设备EndyMed Pro、EndyMed PURE 和用于面部除皱的家用设备Newa 等,目前已取得美国FDA、FDA-OTC、欧盟CE 认证、NMPA 等全球16 个国家和地区的上市许可并进行销售,家用美容仪器中国每年销量近5 万台。(2)镭科光电激光美肤设备已获得欧盟CE 医疗器械认证,并于37 个境外国家地区上市销售,目前其激光美肤设备及激光治疗系统2 款美容设备正在申请美国FDA 的上市许可,预期将于2021 年底获批上市。激光美肤设备和皮秒激光设备2 款美容设备正在申请NMPA 上市许可,预期将分别于2021 年和2023 年获批上市。

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 麦迪特生命体征监护仪Oxima3

麦迪特生命体征监护仪Oxima3 Amisco微型医疗电磁导航线圈是一种用于医疗

Amisco微型医疗电磁导航线圈是一种用于医疗 美国Metriscan骨密度仪

美国Metriscan骨密度仪 微创外科专用切除组织取出器

微创外科专用切除组织取出器 Drager新生儿原装流量传感器8410179

Drager新生儿原装流量传感器8410179 Drager Savina氧电池MX01049

Drager Savina氧电池MX01049 100%零回吸按压高速手机

100%零回吸按压高速手机 耳声发射检测仪(QEHS-OAE01)招商

耳声发射检测仪(QEHS-OAE01)招商