手术机器人这个行业,于1980年代后才出现、成型,而本案所在的骨科手术机器人细分赛道,出现时间则更短,在1992年才真正进入临床。骨科手术机器人,为医生解决了临床上百年之久的困扰——骨质的精准切除、假体的精准安放、人为误差校准和消除,等等。

报告来源于塔坚研究院整理于网络、只用于分享,如有侵权请联系我们。

比如,一项骨盆骨折复位内固定手术,传统手术中需要切开复位、内固定,这过程至少出血3000毫升,超过人有效循环血量,需要大量输血。

而骨科手术机器人辅助手术,则可通过骨科大数据实现计算机三维可视化重建骨骼模型、智能规划手术路径、精准植入内固定物等关键技术,帮助医生精准定位,让手术路径更加精确,少出血、少创伤,术中辐射减少70%以上,患者受益较大。

以天智航的天玑(TiRobot)为例,这样的手术,患者术后仅留下3个1厘米左右、1个4厘米左右的切口,术中、术后出血量少于50毫升,手术安全性得到很好的保证。

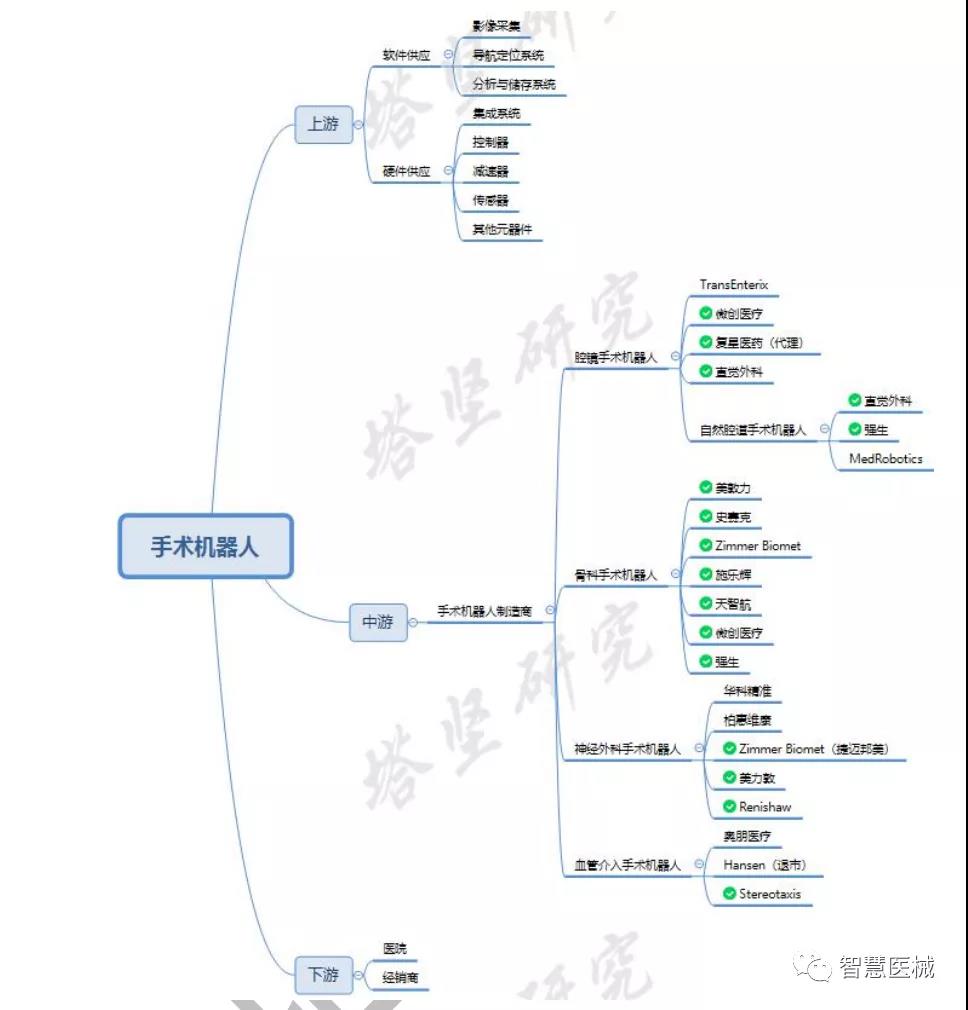

这条产业链,如果细拆开看:

上游——软硬件供应商,软件供应,如影像采集、导航定位系统、分析与储存系统等;硬件供应包括伺服系统、控制器、减速器、传感器、其它元器件等等。

中游——手术机器人按照临床应用领域分,包括:腔镜手术机器人、骨科手术机器人、神经外科手术机器人、血管介入手术机器人。

下游——医院、分销商等。

比如,一项骨盆骨折复位内固定手术,传统手术中需要切开复位、内固定,这过程至少出血3000毫升,超过人有效循环血量,需要大量输血。

而骨科手术机器人辅助手术,则可通过骨科大数据实现计算机三维可视化重建骨骼模型、智能规划手术路径、精准植入内固定物等关键技术,帮助医生精准定位,让手术路径更加精确,少出血、少创伤,术中辐射减少70%以上,患者受益较大。

以天智航的天玑(TiRobot)为例,这样的手术,患者术后仅留下3个1厘米左右、1个4厘米左右的切口,术中、术后出血量少于50毫升,手术安全性得到很好的保证。

这条产业链,如果细拆开看:

上游——软硬件供应商,软件供应,如影像采集、导航定位系统、分析与储存系统等;硬件供应包括伺服系统、控制器、减速器、传感器、其它元器件等等。

中游——手术机器人按照临床应用领域分,包括:腔镜手术机器人、骨科手术机器人、神经外科手术机器人、血管介入手术机器人。

下游——医院、分销商等。

图:手术机器人产业链、来源:塔坚研究

看到这里,我们需要思考几个问题:

1)骨科手术机器人的发展,未来驱动力是什么?

2)我国与国外的骨科手术机器人技术,差异到底有多大?在这个领域,谁的未来布局更好?

(壹)

手术机器人属于Ⅲ类医疗器械,主要应用于外科,起到辅助或替代医生手术的作用。以达芬奇手术机器人(直觉外科,美国市场)为例,它由成像系统、操作台、机械臂构成,分别起信息接收、中枢处理、操作执行的作用。医生可以根据成像,坐在操作台上发出指令,机械臂跟随医生的动作,进入人体进行手术。

图片来源:广发证券

按手术机器人细分类别来看:

1)腔镜手术机器人

腔镜手术机器人的研发,是手术机器人产业的基础。目前,它仍然是手术机器人领域系统极为复杂、技术难度极大、临床价值和商业价值极高的产品。代表企业有:直觉外科、TransEnterix、精锋医疗、微创医疗机器人(港市微创医疗的子公司,尚未上市,拟报科创版)等。

直觉外科的达芬奇手术机器人,是极具代表性的(全球市占率88%,几乎垄断),FDA批准达芬奇手术机器人可用于超过10个科室的手术,目前临床应用在5个科室,其中,50%集中在前列腺和子宫切除术。[2]根据广发证券数据,截止2020年3季度,达芬奇系统累积装机量已经达到5865台。

图片来源:广发证券

2)骨科手术机器人

骨科手术机器人,主要应用于脊柱外科和关节外科。随着老龄化以及生活方式的改变,骨科疾病发病率上升,并且骨科学科本身成熟,疑难杂症相对较少,骨科手术机器人较为容易替代医生,容易实现规模化。代表企业有:史赛克、美敦力、施乐辉、天智航等。

3)神经外科手术机器人

神经外科手术机器人可分为导航定位手术机器人和开颅手术机器人。神经外科手术机器人的可视化导航功能,可以帮助医生解决视野局限的痛点,并且能让定位操作变得简单。因此,临床对神经外科手术机器人的需求非常强烈。但由于适应症少,头部个别医院使用,且没有长期疗效验证,因此市场成熟还需要时间。产品方面,Neuromate(英国Renishaw)和ROSA(ZimmerBiomet)虽然已经CE获证,但没有实现规模商业化。

4)血管介入手术机器人

血管介入手术机器人渗透率很低,没有规模商业化案例,国内还在实验室阶段。2017年美国血管介入领域的机器人手术渗透率只有0.1%,远远低于腔镜和骨科机器人手术。

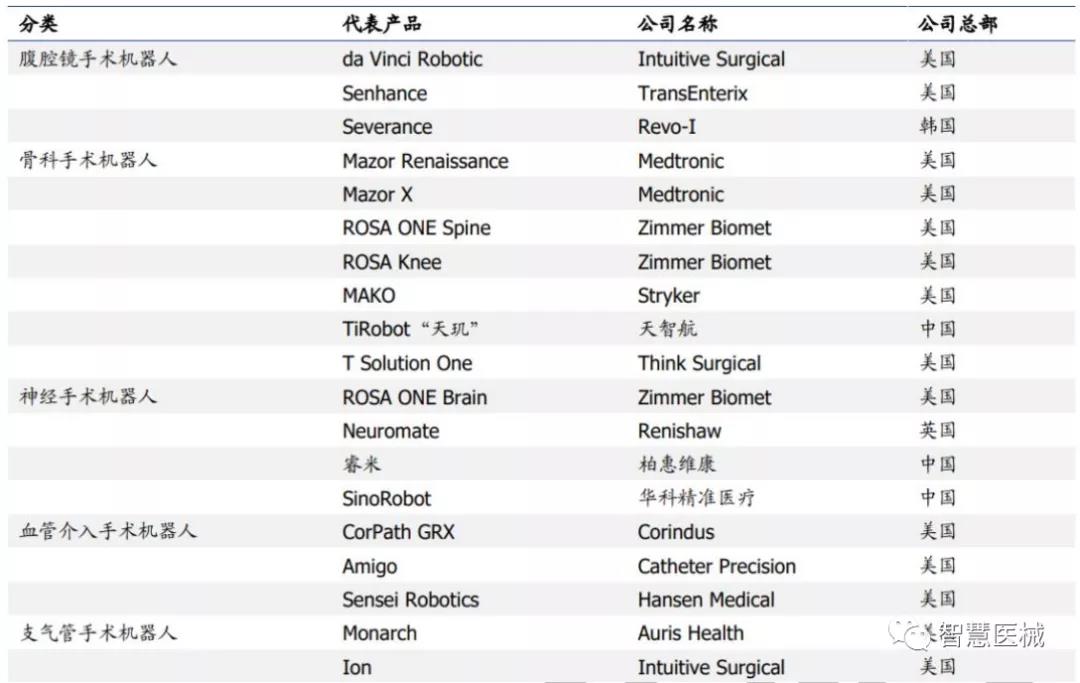

图:全球代表性手术机器人、来源:国盛证券

基于以上信息,神经外科、血管介入两大领域手术机器人目前市场尚处于早期,未实现规模商业化;手术机器人主要发展空间目前仍在腔镜、骨科两大领域。但注意,腔镜手术机器人与骨科手术机器人所应用领域中,其背后相应的疾病发病率不同,所以需要分别拆开看。本篇报告,我们聚焦于天智航所在的赛道:骨科机器人。

(贰)

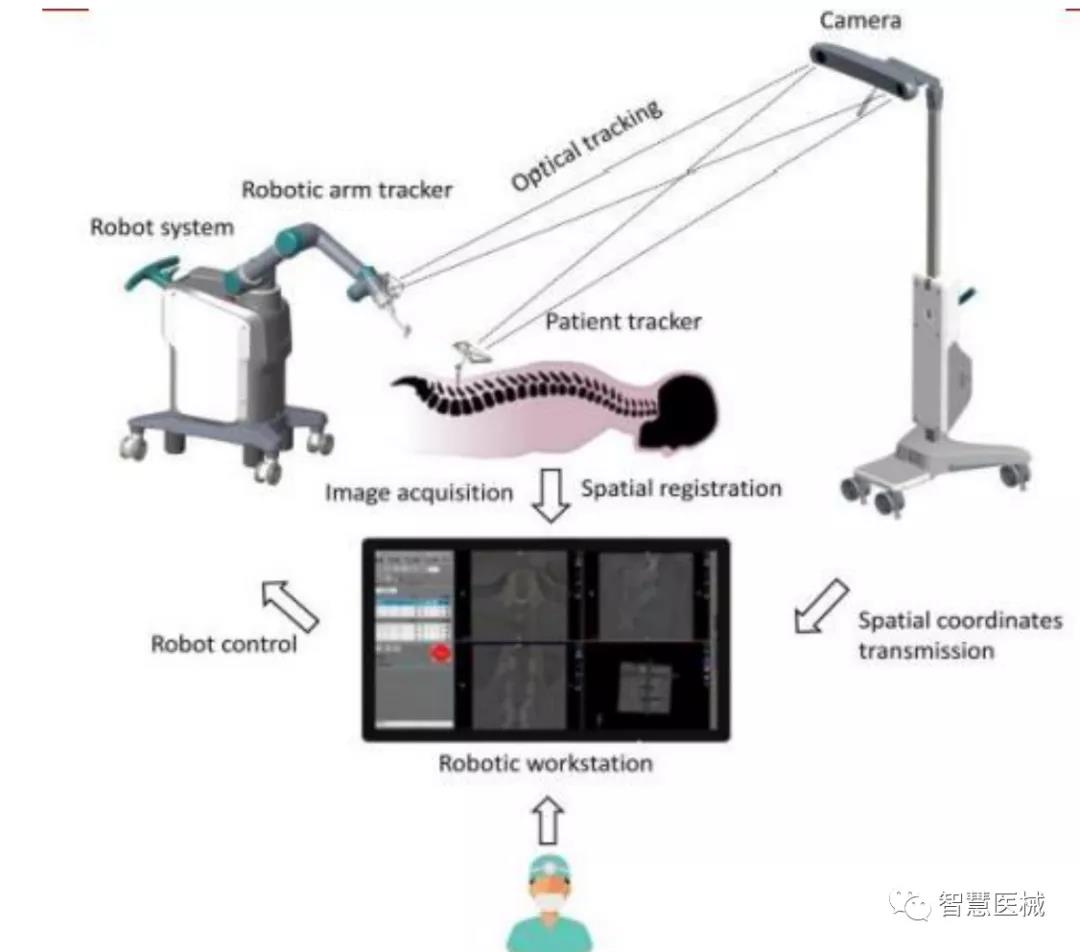

根据国际机器人联合会2014年数据,全球范围内骨科手术机器人占手术机器人市场总额的23%。骨科机器人的主要应用领域有:创伤骨科、脊柱外科和关节外科。骨科机器人通常由主控台、机械臂和光学定位相机组成,通过“机械臂+导航”模式实现光学导航下的机械臂实时定位和操作。具体流程如下:

1)术前/术中获取患者损伤部位的影像并上传到主控台完成识别,医生通过主控台规划手术路径设计;

2)医生将机械臂拖动至术区后,机械臂按照规划好的手术路径进行精准定位,并完成切割和/或植入;

3)光学跟踪系统负责术中实时定位监测,对定位误差进行实时动态调整,引导机械臂自动调整。

图:骨科手术机器人示意图来源:财通证券

其主要核心技术在于两个方面:1)机械臂控制;2)导航定位。

机械臂控制——由于骨骼结构复杂、毗邻重要的血管和神经,且脊柱腔道内空间较小,要求很高的手术操作精度,因此机器人手臂操作的精度是其关键衡量标准,也是技术难点。目前骨科机器人操作精度在毫米甚至亚毫米级别。

导航定位——由于骨组织附着有皮肤、肌肉且处于较深处,手术中难以充分暴露,肉眼难以透视以获取准确施术位置(需要术中多次CT扫描及医生观察和经验确定,误差大、对医生依赖高)。而骨科手术机器人通过术前/术中获得的待手术区的基准位置与手术器械所在的实时位置进行比对和标定,从而实现对手术器械的追踪和导航。其硬件供应渠道相对成熟,难点是通过软件实现标志点的识别、不同坐标系转换等关键功能。

目前,获得国内医疗器械注册证的骨科机器人企业有:

脊柱外科方面——MazorRobotics(美敦力)、MEDTECH(捷迈邦美);关节外科方面——MAKOSurgical(史赛克);

创伤骨科和脊柱外科——天智航。

其他在研、未获得注册证的企业有:上海锋算(未上市)、微创医疗(港股)。

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 麦亲贝 经皮黄疸测试仪 ME100

麦亲贝 经皮黄疸测试仪 ME100 美国DVI订制式医用放大镜、LED手术照明灯

美国DVI订制式医用放大镜、LED手术照明灯 MOX4氧电池,适用于谊安呼吸机/麻醉机,普博呼吸机

MOX4氧电池,适用于谊安呼吸机/麻醉机,普博呼吸机 一次性使用套管穿刺器

一次性使用套管穿刺器 PPMa便携式露点仪

PPMa便携式露点仪 外水道低速手机

外水道低速手机 SV-M2K30全高清内窥镜摄像系统

SV-M2K30全高清内窥镜摄像系统 麦力声Melison 经皮黄疸测试仪 ME100

麦力声Melison 经皮黄疸测试仪 ME100