来源:智慧医械,未经授权不得转载

早在2022年3月,心脉医疗就投资了Optimum MedicalDevice Inc.(以下简称“OMD”或“标的公司”),投资金额2100万美金,股份比例为27.632%,投后估值7600万美金。

而在近期,据心脉医疗发布公告表示,公司全资子公司MICROPORTENDOVASTECB.V(荷兰心脉)拟使用自有资金6500万美元(折合人民币约为46322.25万元)受让Earl Intellect Limited、Turbo HeartLimited合计持有的心脉医疗联营公司OMD 72.37%股权,本次交易完成后,OMD将成为公司全资子公司。

OMD处亏损状态:

心脉医疗拟4.6亿元收购其成全资子公司

据心脉医疗表示,基于公司整体战略规划和业务布局,荷兰心脉拟使用自有资金受让Barl IntellectLimited、Turbo HeartLimited分别持有的OMD 13,751股普通股股票(对应标的公司63.86%的股权)、1,832股普通股股票(对应标的公司8.51%的股权)合计OMD 15,583股普通股股票(以下简称“标的股份”,对应标的公司72.37%的股权)。

参考OMD截至2023年12月31日的股东全部权益价值评估值,经相关方协商一致,本次交易预计的成交金额为6500.00万美元(折合人民币约为46322.25万元)。本次交易完成后,公司将持有OMD 100%股权。

据心脉医疗介绍,OMD的经营业绩情况持续向好,营业收入持续增长,2023年度相较2022年度收入增幅达到43.55%,同时亏损亦逐步收窄,2024年1-3月,OMD已处于微亏状态。根据OMD目前的经营情况,预计于2024年度实现扭亏为盈,其经营业绩于2024年迎来盈利拐点。

据了解,OMD除全资持有下属两家子公司LombardMedicalLimited和LombardMedicalTechnologies GmbH(以下统称为“Lombard”)的股权之外,未实际从事经营业务其中,LombardMedicalLimited系一家注册于英国的有限责任公司,主要从事主动脉腔内覆膜支架产品的研发、生产及销售,核心产品包括AorfixTM腹主动脉覆膜支架系统(以下简称“Aorfix”)及AlturaTM腹主动脉覆膜支架系统(以下简称“Altura”)LombardMedicalTechnologiesGmbH系一家注册于德国的有限责任公司,主要作为Lombard开拓德国市场的销售公司。

其中,Lombard具备满足欧盟CE、美国FDA、日本PMDA要求的覆盖产品研发、生产和销售的质量管理体系,拥有行业经验丰富、职能覆盖完善的组织架构及团队标的公司在欧美、日本等发达国家拥有20余年的产品推广历史,旗下产品全球已覆盖23个国家。

据了解,心脉医疗自2017年开始与Lombard相关主体开展合作,在生产、产品注册产品代理销售方面,双方均保持着顺畅、稳定的合作,在商业层面合作的协同效应也逐渐显现。

此外,心脉医疗计划未来进一步加强欧洲、日本、美国等地区的市场开拓,OMD及下属公司具备丰富的产品临床和注册经验,是合适的海外合作伙伴,加之2021年下半年开始,OMD及下属公司业务开始复苏,因此心脉医疗希望通过股权投资的方式,进一步稳定和深化双方间的合作关系。

OMD具备多年技术积累

产品管线具备全球差异化竞争力

据了解,OMD下属子公司英国Lombard自主研发的Aorfix产品于2001年首次获得欧洲CE认证,Lombard持续拓展该产品的临床应用范围,2004年65度瘤颈适应症获得CE批准,2009年全球领先性的90度瘤颈适应症获得CE批准,其后陆续于2013年获得美国FDA批准、2014年获得日本PMDA批准。

而作为FDA、欧盟和日本仅有的两款获批用于腹主动脉近端瘤颈角度达90度的治疗器械之一,Aorfix具有独特的环形支架及近端鱼嘴设计,使其具备适应腹主动脉瘤近端极端瘤颈角度的能力。多篇临床研究文献表明,患者手术后5年的临床随访结果证明Aorfix产品在用于治疗近端瘤颈角度90度以内的病例是安全的,对于无法接受外科手术治疗的近端瘤颈成角的复杂病例,该产品是腔内治疗方案的最优选择之一。

Lombard则于2015年通过收购获得创新型的AlturaTM腹主动脉覆膜支架系统产品。该产品于2015年首次获得欧洲CE认证,其全球唯一的Double-D结构设计可满足临床肾动脉不同解剖结构所需的定位需求,为复杂腹主动脉瘤治疗提供了一个简单、可靠的手术方案。

该产品的复丝密网编制支架可提供更优的抗压能力,有效防止手术中支架的塌陷和闭塞。支架近端在输送系统中可实现完全回收和反复定位术中结合造影达到精确定位和释放的效果。支架远端采用独特的自下而上的释放顺序,使其在下腹部动脉位置的定位更加可控,保证支架在骼动脉段的持久密封。

Altura Fenestration是基于Altura平台开发的下一代开窗型腹主覆膜支架产品为解剖学上不适合使用标准肾下型支架进行腔内治疗的患者提供了一种全新的治疗选择。覆膜上的开窗结构允许支架近端锚定在肾动脉上方,同时保持肾脏所需的血供。同类产品目前均为定制化订单生产,该模式下无需获得CE批准。

但定制化生产导致产品供应存在显著延迟,对于临床上急需产品等待治疗的患者来说存在严重风险。为促进开窗型支架作为未来临床应用的黄金标准,Lombard将遵循欧盟法规要求为AlturaFenestration产品申请CE注册,使其成为常规备货产品。产品计划于2024年第三季度提交CE注册申请,预计于2025年上半年获批。

简单说来,上述产品与心脉医疗现有的主动脉产品组合后,公司将拥有更完善的产品组合为临床不同病变位置、形态和尺寸的主动脉瘤提供更多可选择的治疗方案。

OMD具备先进制造工艺技术

能显著提升产品性能及生产效率

此外,Lombard自主开发了一系列覆膜支架系统的先进制造技术,包括自动编制、自动缝合、自动抛光等,并拥有完善的知识产权保护。心脉医疗通过Lombard授权后引进和借鉴其先进技术,扩大规模化生产效应,同时在心脉医疗的在研产品上逐步。

而心脉医疗引进Lombard的全自动编制设备与工艺后,解决了手工编制易出错编制力度不均匀、镍钦丝缠绕等问题,复丝支架生产效率提升85%,合格率提升至100%,网格均匀度、径向支撑力、疲劳性能、支架柔顺性、释放后形态等关键性能均有提升。心脉医疗首款借鉴该技术的骼静脉支架系统预计2024年第三季度在中国获批上市。

Lombard针对密网形、螺旋形、梯形等形态复杂的支架段开发了独特的自动电化学抛光技术与传统工艺存在显著优势。在Lombard的技术支持及经验指导下,心脉医疗目前已引进并掌握了新型抛光技术,实现对网状、异形编制支架的抛光,单次抛光面积为传统电化学抛光的20倍以上。

同时,Lombard为了提升Aorfix产品的支架缝合效率及形态一致性,利用具有反馈功能组件的程序及设置,实现设备自动定位并缝合支架等功能,单个支架缝合效率提升80%,产品缝合强度及稳定性均有所提高。

实际上,OMD在欧美、日本等发达国家拥有20多年的产品推广历史,对成熟市场所需提供的产品和服务要求更清晰,对不同国家和区域的报销政策、产品定位、临床需求等更为了解,同时积累了丰富的市场和渠道资源。

该公司2023年度在欧洲、日本、其他海外市场的收入占比分别约为67.12%、22.30%和10.58%。Lombard自有产品Aorfix全球已覆盖23个国家的149家医院,其中欧洲已覆盖15个国家的68家医院,该产品2023年临床使用941例,预计未来5年临床用量累计将超过6,000例;Altura产品已覆盖全球19个国家的79家医院,其中欧洲已覆盖15个国家的52家医院,该产品2023年临床使用240例,预计未来5年累计用量将超过2,000例;AlturaFenestration产品目前在欧洲以定制化模式覆盖9个国家的15家医院。

简而言之,OMD及其下属子公司Lombard兼具产品、技术、知识产权及管理体系优势,其产品管线及核心技术具备全球竞争力,同时具备成熟的销售渠道与市场推广能力,本次交易估值与其商业价值相匹配。

本次交易将对心脉医疗产生多大影响?

那么,此次交易对于心脉医疗而言,其将产生多大影响?对此,据心脉医疗表示:通过本次交易,OMD将成为公司的全资子公司,有利于加强公司在主动脉介入医疗器械研发、生产、销售等领域的协同,有助于进一步夯实公司在主动脉介入医疗器械的领先地位,提高公司主动脉血管支架等产品的创新与研发实力,符合公司对主动脉介入医疗器械领域的战略布局。

首先,OMD目前已逐步实现盈亏平衡,基于其未来的盈利预期,收购OMD预计将对心脉医疗的经营业绩产生正面提升。

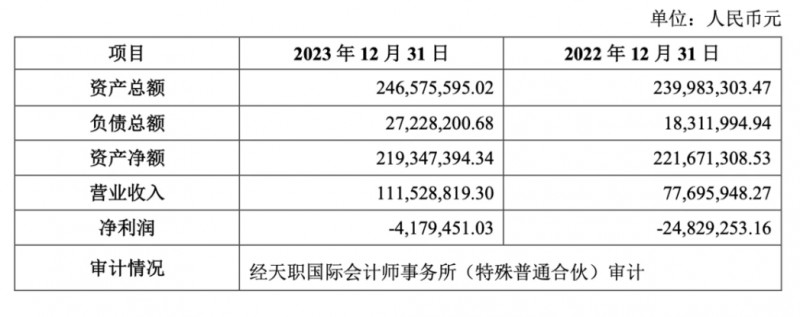

心脉医疗自2022年投资OMD优先股股权以来,OMD的经营业绩情况持续向好,2022年度、2023年度OMD营业收入分别为7.769.59万元人民币、11,152.88万元人民币,2023年度相较2022年度收入增幅达到43.55%,营业收入持续增长同时亏损亦逐步收窄,2024年1-3月,OMD已处于微亏状态。

根据OMD目前的经营情况,预计于2024年度实现扭亏为盈,其经营业绩于2024年迎来盈利拐点基于OMD未来的盈利预期,公司经过评估,目前已是较为成熟的收购控股权时点。收购后预计将对上市公司的经营业绩带来持续提升,有利于增强上市公司的业绩表现。

其次,心脉医疗前次交易完成后与标的公司的协同效应显著提升,显著推动了心脉医疗在欧洲等市场的业务发展。

前次交易前,心脉医疗就与Lombard在以下方面开展初步业务合作:一、公司逐步负责Lombard旗下Aorfix及Altura两款产品裸支架、覆膜支架的委托加工合作;二、公司代理Lombard产品在中国国内的注册和销售,截至本公告披露日相关产品的注册工作尚在进行中;三、Lombard利用其欧洲的专业销售团队和成熟代理商网络助力公司产品在欧洲市场的覆盖。

前次交易完成后,公司与Lombard在研发与生产、临床与注册、销售与推广等领域的合作更为深入,展现出更显著的协同效应:

例如在研发与生产方面,Lombard旗下Aorfix及Altura两款产品已获得欧盟CE美国FDA和日本PMDA的批准,与公司自身已布局的Minos@腹主动脉覆膜支架及输送系统(以下简称“Minos”)等常规的肾下型腹主动脉支架产品形成互补,组成针对腹主动脉疾病不同病例需求的全套解决方案。

公司通过将自有产品引入欧洲将Lombard产品引入国内,有望未来在欧洲、日本及中国等全球重要市场提供更完善的产品组合,以便提升公司的品牌形象及市场渗透。公司通过负责Lombard旗下产品的生产代加工,逐步覆盖其产品的裸支架、覆膜支架、输送系统备件、支架系统组装等核心工序,有利于公司学习其产品特有的结构设计及制造工艺。

此外,公司获得Lombard的知识产权授权后引进与借鉴其先进制造技术,一方面通过规模化生产效应,提升现有产品的生产效率:另一方面通过拓展应用于公司自身在主动脉及外周血管介入领域的新产品研发与生产,进一步提升未来新产品的性能及生产效率。

而在临床与注册方面,Lombard按照欧盟医疗器械法规要求的进口商职责,支持心脉医疗产品在欧洲市场更顺利地完成注册及备案。

公司创新产品Cratos@分支型主动脉覆膜支架系统(以下简称“Cratos”)在Castor基础上于2024年6月19日获得CMD批准,进一步丰富公司的主分支型产品在欧洲市场的布局。心脉医疗委托Lombard对Cratos、Castor、Minos等产品开展欧洲上市前与上市后临床试验,借助Lombard在欧洲市场拥有的医生和渠道资源,心脉医疗得以更有效地对接合适的医院、术者,显著提高产品在欧洲开展的临床试验质量。

得益于CastorMinos产品在欧洲市场的应用与推广,心脉医疗可以更高效、快速地了解欧洲市场对产品的临床需求与反馈,为后续新产品的研发、老产品的改进提供指导与依据。

其三则是在销售与推广方面,Lombard充分发挥其在欧洲市场的销售资源与渠道优势成为公司在欧洲地区的重要合作伙伴。心脉医疗在与Lombard合作前,自身的海外市场推广主要覆盖亚太、拉美等地区的发展中国家,对于发达国家成熟市场的经验和资源相对欠缺;Lombard为公司在欧洲、日本等成熟市场提供了有价值的渠道资源和推广经验。

公司Minos产品虽然已于2019年获得CE注册证,但迟迟未能实现欧洲市场的实际临床应用与推广,在与Lombard合作后,Minos产品在欧洲市场实现了快速推广,目前Minos产品已覆盖欧洲14个国家。

公司目前在日本的代理商即为Lombard已合作超过10年的伙伴,该代理商为公司主动脉产品在日本市场的临床、注册及推广提供了显著支持,公司应用于主动脉腔内修复术专用的Hyperflex@球囊扩张导管已通过该代理商实现首次在日本获批上市,成功进入日本市场。2021年度、2022年度和2023年度,公司境外业务收入规模分别为3014.23万元人民币、5271.98万元人民币和8234.50万元人民币,最近三年复合增长率达到65.28%,保持快速增长态势。

前次交易完成后,心脉医疗与Lombard通过上述协同合作,在产品技术和商业层面上实现更广泛的共赢,显著推动了心脉医疗在欧洲等市场的业务发展。

正如心脉医疗表示,此次收购的主要考量因素:

1、OMD目前已逐步实现盈亏平衡,基于其未来的盈利预期,收购OMD预计将对公司的经营业绩产生正面提升;

2、公司前次交易完成后与标的公司的协同效应显著提升,显著推动了心脉医疗在欧洲等市场的业务发展;

3、公司通过收购OMD控股权,有利于全面控制其下属子公司Lombard的经营管理,保障公司国际化战略的持续稳定实施;

4、公司国际化战略逐步深化,计划搭建多个境外业务中心实现对国际市场的深度覆盖,拟通过收购OMD控股权建立欧洲市场业务平台;

5、公司面对国内集采等行业政策带来的冲击和压力,需加速推动国际化发展战略,以便有效地分散单一市场环境的风险。

通过本次交易,OMD将成为公司的全资子公司,有利于加强公司在主动脉介入医疗器械研发、生产、销售等领域的协同,有助于进一步夯实公司在主动脉介入医疗器械的领先地位,提高公司主动脉血管支架等产品的创新与研发实力,符合公司对主动脉介入医疗器械领域的战略布局。

上半年业绩持续增长:

净利润同比增长超40%

此外,在业绩方面,心脉医疗今年上半年也取得了很好的增长,据其公告表示,预计2024年半年度实现营业收入77,702.81万元到80810.92万元,与上年同期相比,将增加15540.56万元到18648.67万元,同比增加25%到30%。

预计2024年半年度实现归属于母公司所有者的净利润为39133.68万元到41928.94万元,与上年同期相比,将增加11181.05万元到13976.31万元,同比增加40%到50%。

报告期内,公司创新性产品Castor分支型主动脉覆膜支架及输送系统、Minos腹主动脉覆膜支架及输送系统、Reewarm PTX药物球囊扩张导管持续发力,新产品Talos@直管型胸主动脉覆膜支架系统及Fontus@分支型术中支架系统入院家数及终端植入量均增长较快,促使公司销售收入以及利润稳步增长,进一步提高了公司在主动脉及外周血管植入市场的竞争力,实现公司上半年整体销量同比快速增加,带动公司净利润同比快速增长。

国内市场方面,积极响应国家医疗资源持续下沉政策,公司持续开发地市级县级医院市场。国际市场方面,公司持续推动全球范围内与区域行业领先客户的合作,持续推进主动脉及外周介入产品在欧洲、拉美、亚太等国家的市场准入和推广工作,积极推动新产品在欧洲和日本的上市前临床试验。

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 A1一次性肺功能仪用过滤嘴咬嘴呼吸过滤器过滤嘴

A1一次性肺功能仪用过滤嘴咬嘴呼吸过滤器过滤嘴 上正华瑞智慧公卫体检系统/慢病随访签约系统-国家高新技术企业

上正华瑞智慧公卫体检系统/慢病随访签约系统-国家高新技术企业 厦门雾化器出租 柯尔雾化器WHC

厦门雾化器出租 柯尔雾化器WHC 健康一体机HS-V580

健康一体机HS-V580 厦门雾化器出租 柯尔雾化器WHB

厦门雾化器出租 柯尔雾化器WHB 麦迪特便携式脉搏血氧仪Fos2 plus

麦迪特便携式脉搏血氧仪Fos2 plus 厦门制氧机出租 5升制氧机 柯尔制氧机P5W

厦门制氧机出租 5升制氧机 柯尔制氧机P5W 麦力声Melison 经皮黄疸测试仪 ME100

麦力声Melison 经皮黄疸测试仪 ME100