引言:

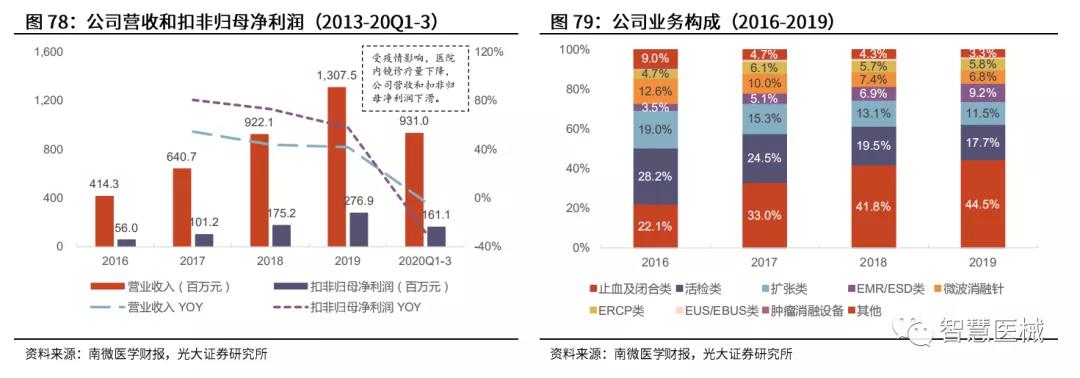

南微医学∶ 国产内镜诊疗器材龙头。公司成立于 2000年,自成立以来一直致力于微创医疗器械的创新研发。公司的主要产品包括内镜下诊疗器械、肿瘤消融设备和内镜式光学相干断层扫描系统(EOCT),形成了以三大产品系为主,新产品系为辅的产品体系。公司目前的营业收入主要由内镜诊疗器材和肿瘤消融构成,2019年公司实现营业收入13.07 亿,同比增长41.79%,实现扣非归母净利润2.77亿元,同比增长 58.02%。受新冠疫情带来的医院诊疗量下降的影响,2020 前三季度公司的营业收入和扣非归母净利润分别下滑 3.1%和28.1%,医院诊疗量正在逐季改善。

来源:光大证券

南微医学∶ 国产内镜诊疗器材龙头,积极布局肿瘤消 融和 EOCT

南微医学∶ 国产内镜诊疗器材龙头。公司成立于 2000年,自成立以来一直致力于微创医疗器械的创新研发。公司的主要产品包括内镜下诊疗器械、肿瘤消融设备和内镜式光学相干断层扫描系统(EOCT),形成了以三大产品系为主,新产品系为辅的产品体系。公司目前的营业收入主要由内镜诊疗器材和肿瘤消融构成,2019年公司实现营业收入13.07 亿,同比增长41.79%,实现扣非归母净利润2.77亿元,同比增长 58.02%。受新冠疫情带来的医院诊疗量下降的影响,2020 前三季度公司的营业收入和扣非归母净利润分别下滑 3.1%和28.1%,医院诊疗量正在逐季改善。

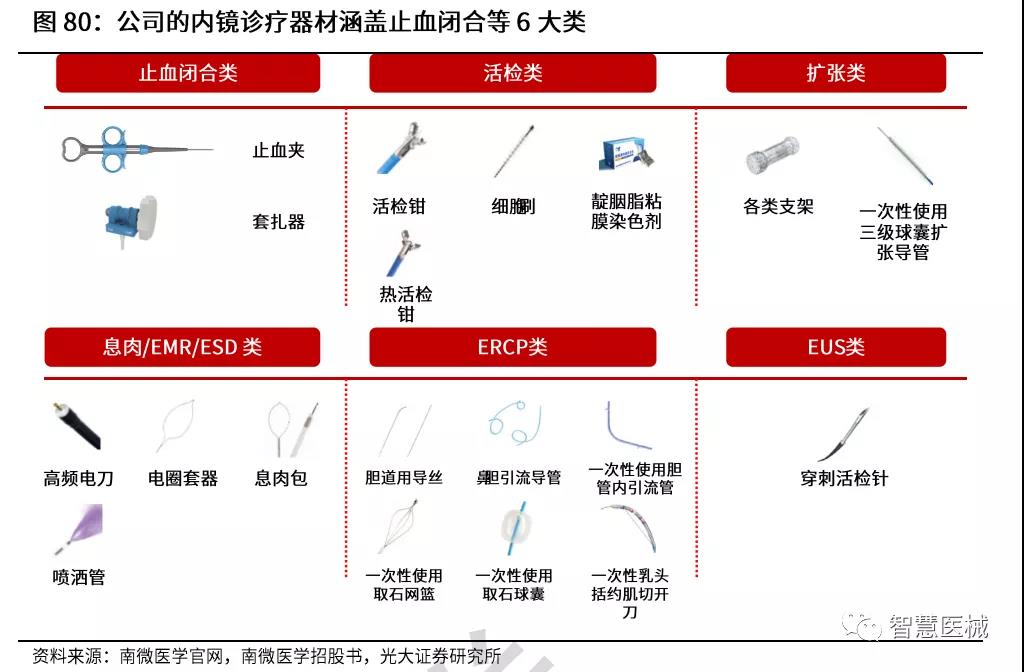

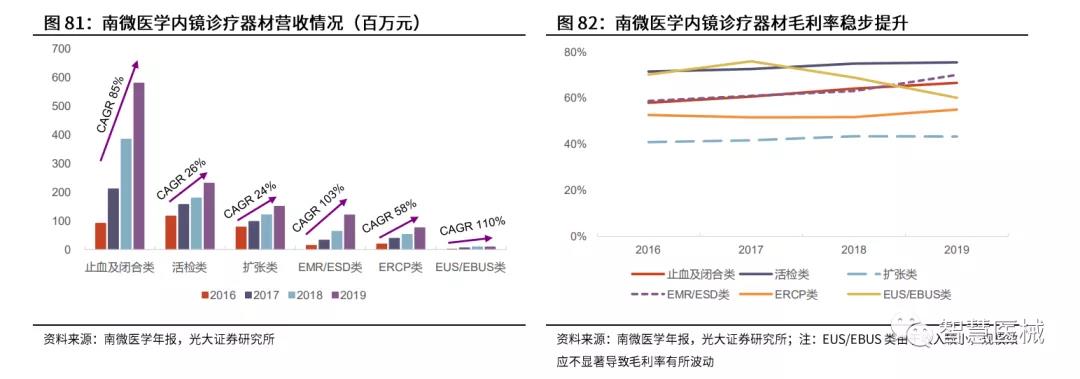

内镜诊疗器材∶ 产品涵盖6大类,高端耗材有望接力基础耗材成为业绩增长点。公司深耕内镜诊疗领域,6大内镜器材产品基本涵盖所有的内镜诊疗领域,主要分为基础耗材(止血闭合类、活检类),专用耗材(扩张类、ERCP、EUS/EBUS)和高端耗材(ESD/EMR),产品种类齐全具有较好的协同效应。6大类内镜诊疗器材占总收入的比例从2016年的78.2%提升至2019年的89.2%,是公司的现金牛产品。其中,止血闭合类、EMR/ESD类、ERCP类和EUS/EUBS类具有较高增速, 2016-2018CAGR分别为 85%、103%、58%和110%。毛利率方面,止血闭合类、扩张类、EMR/ESD 类、ERCP类产品毛利率均有所上升;EUS/EBUS类因为收入较小,规模效应不显著,故毛利率波动较大。止血闭合类、活检类耗材已实现对国外同类型产品质量与性能上的超越,极具性价比,为公司的明星产品;而ERCP、ESD/EMR 等相关产品目前主打价格优势,为下一阶段的业绩增长点。

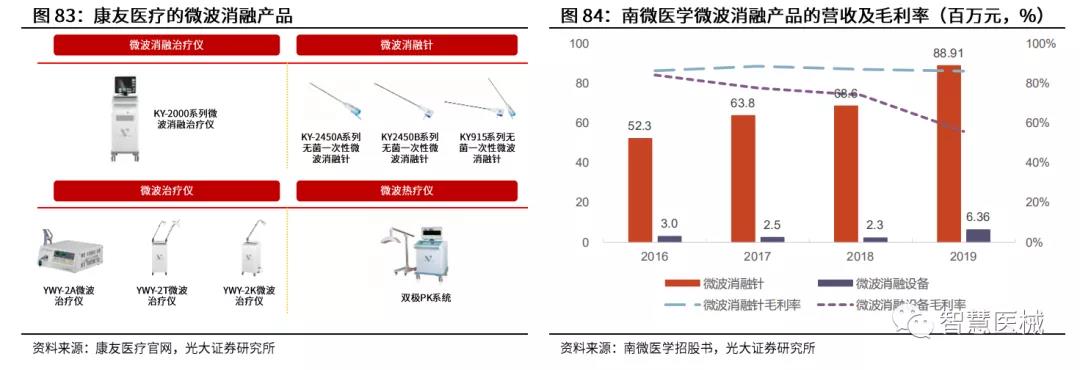

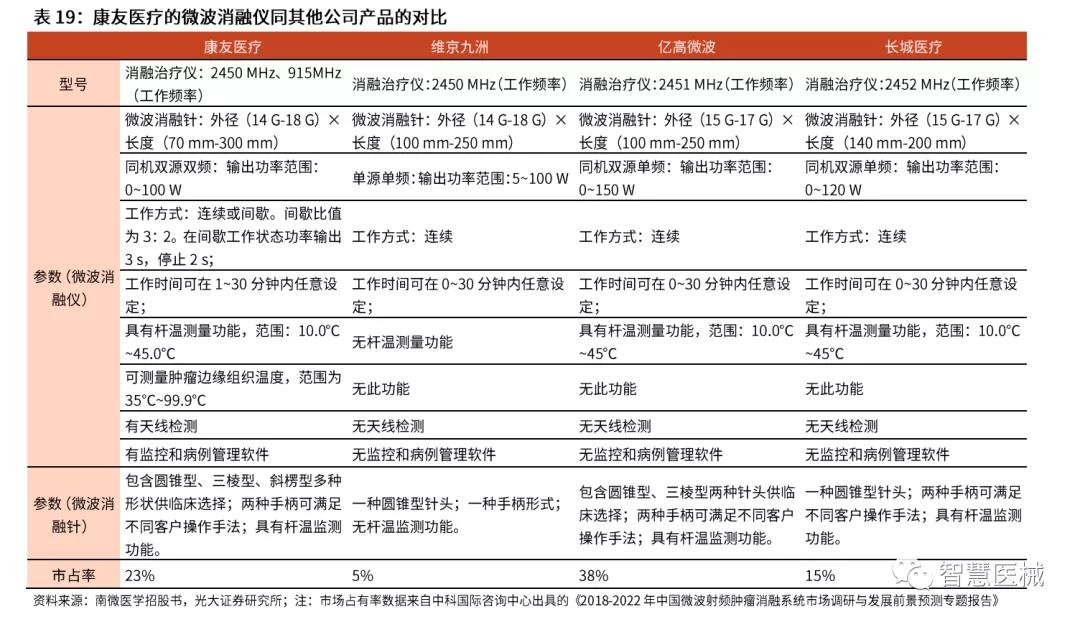

微波消融∶ 子公司是微波消融产品主流厂商,市场前景广阔。微波消融是指在影像设备的引导下,直接将化学物质或能量作用于肿瘤病灶以根除或实质性毁损肿瘤的局部疗法,具有微创、操作简便、疗效确切、可以反复应用等优点,对肿瘤病人临床症状有效缓释率达到99.3%,成为实体肿瘤(尤其是肝脏)的有效治疗手段之一。根据中科国际信息咨询中心发布的《2018-2022年中国微波射频肿瘤消融系统市场调研与发展前景预测专题报告》,2017年中国热消融产品销售额约为7亿元人民币,2018-2020 CAGR为 20%,预计到2020年中国肿瘤消融市场规模将达到 11.2 亿元,子公司康友医疗的微波消融产品市占率为 23%。2019年,公司的微波消融针和微波消融设备营业收入分别为 8891万元和636 万元,微波消融针的毛利率维持在86%左右,微波消融设备毛利率从2018年的74%下滑到2019年的56%,主要是由于生产成本的大幅提升,我们预计未来毛利率有望保持稳定。

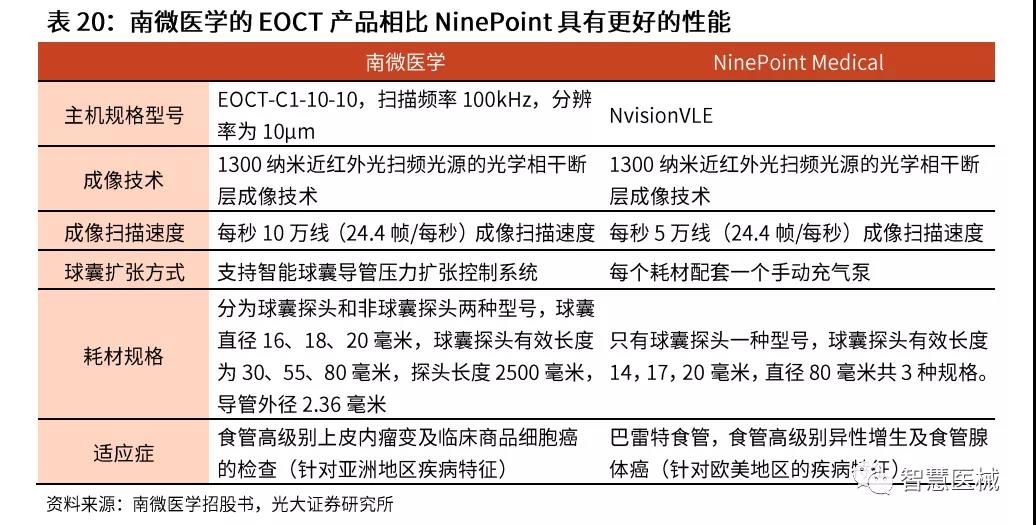

EOCT∶ 可探查黏膜下层的早期细微癌变,已获得 FDA认证。EOCT产品比现在临床应用的超声内镜分辨率至少高 10-15 倍,在探查黏膜下层早期细微病变方面具有明显优势,为内镜下ESD治疗指征提供影像学依据,可以对高级别上皮内瘤及食管早癌进行筛查。公司开发了全球领先的 EOCT产品,为国内首创,目前获得了 FDA认证,且在 2017年进入中国创新医疗器械绿色通道,有望在2020-2021年获批。目前,国内还没有EOCT产品获批,公司的EOCT产品同美国NinePoint Medical的同类产品 NvisionVLE相比,扫描速度较NvisionVLE高一倍,大大降低了由于食管蠕动造成的图像失真;同时球囊可以自动扩张及回缩,无需人工操作,减少了手术操作的时间,降低医护人员负担。EOCT的核心部件为光学微探头和成像导管,公司通过自主研发实现了自制。

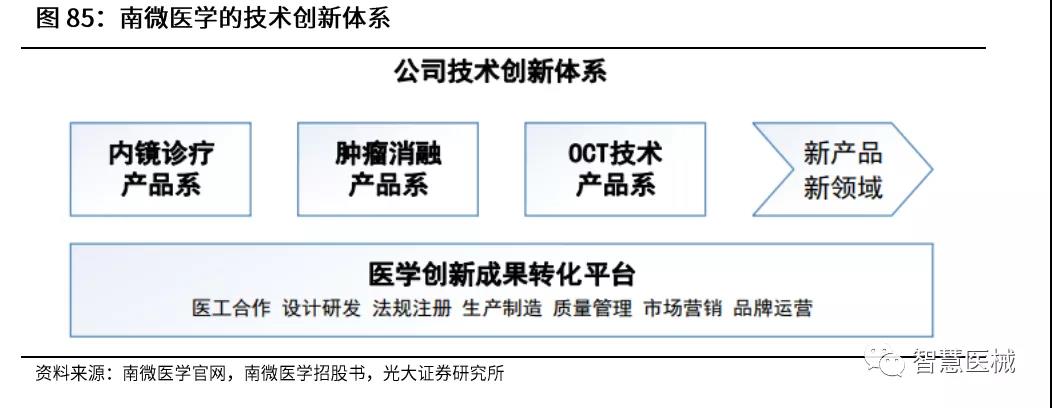

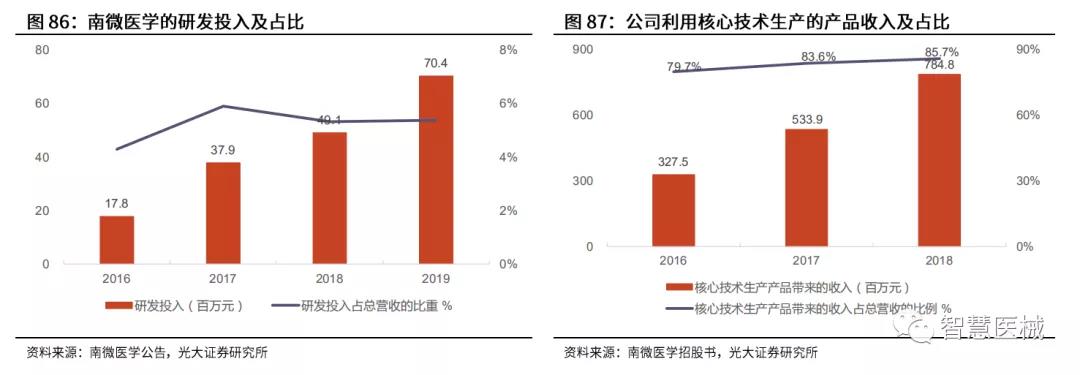

研发∶ 公司建立了"'1+3+N''的技术创新体系,快速响应临床需求。公司具有深厚的行业认知经验、多学科交叉的研发团队、医工合作的研发模式、强大的创新整合能力,为公司的持续研发创新提供了良好的基础条件,搭建了良性互动的国际医工合作生态圈。公司通过与国内外临床专家开展转化医学对接,能够敏锐感知一线医生的创新想法,紧贴临床需求,快速响应、协同创新,建立科技成果转化产业链。2019 年,公司的研发投入达到7040万元,占总营收的5.4%。2018年,公司利用核心技术生产的产品收入达到7.85 亿元,占总营收的比重提升至 85.7%,公司依靠核心技术形成了较强成长性。

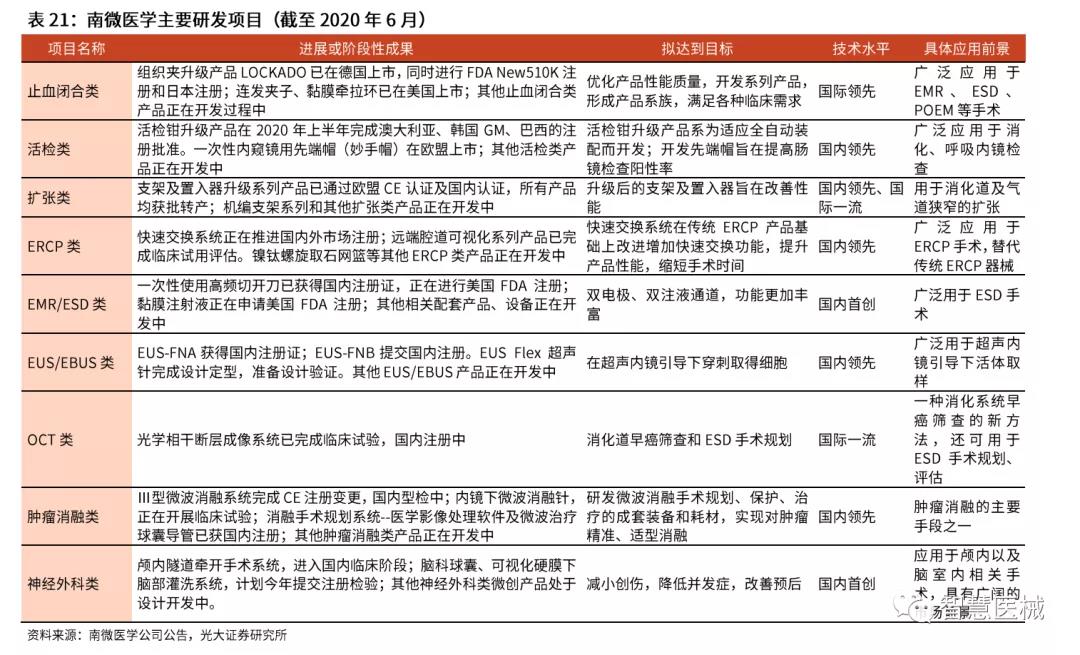

研发∶ 不断探索新增长点,新产品项目蓄势待发。LOCKADO系列组织夹为现有明星产品 SureClip 的升级款,增加了预锁紧、防脱落功能,将逐步替代现有的组织夹。ESD/EMR 产品线中双电极、双注液通道的新款高频电切刀已获得注册证,该款产品更高效安全,且随着 ESD/EMR术式的普遍化,产品将在下一个阶段迎来大幅增量。此外,除现有产品线外,子公司纽诺精微的神经外科类产品也处于初期研发阶段,颅内隧道牵开手术系统目前进入国内临床阶段,可视化慢性硬膜下脑血肿镜计划年内提交注册检验。公司的研发项目为未来业绩增加奠定了基础。

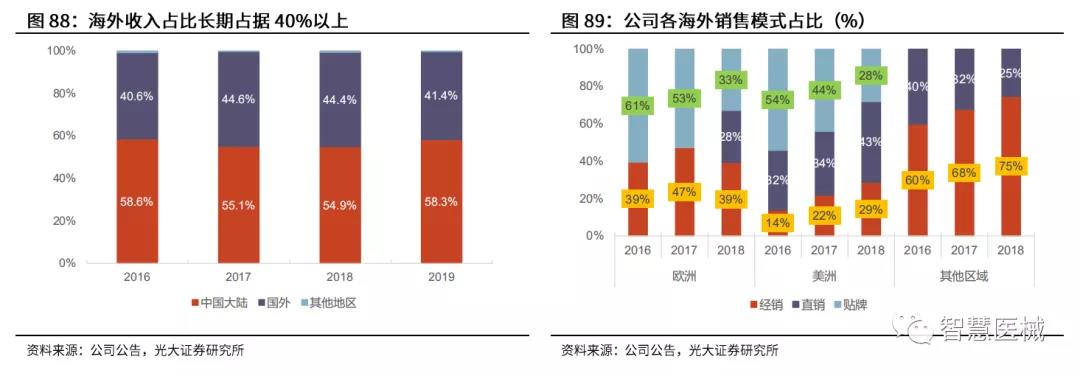

销售∶国内外并重,销售体系多元化。公司在国内销售以经销方式为主,截至2019年底已经进入国内 3500多家医院,其中三级医院占比 60%以上。公司在海外销售方式有经销、直销和贴牌,目前已经直接覆盖 85个国家和地区,美国已覆盖1500多家医疗机构,同时获得欧盟和其他15个国家共 96 个产品的市场准入证书。公司的海外子公司MTU 和 MTE 负责在美国和德国的直销。目前,公司在美国地区仍主要销售基础耗材产品,主要客户为门诊手术中心,未来将使用创新产品实现对美国医院的突破。

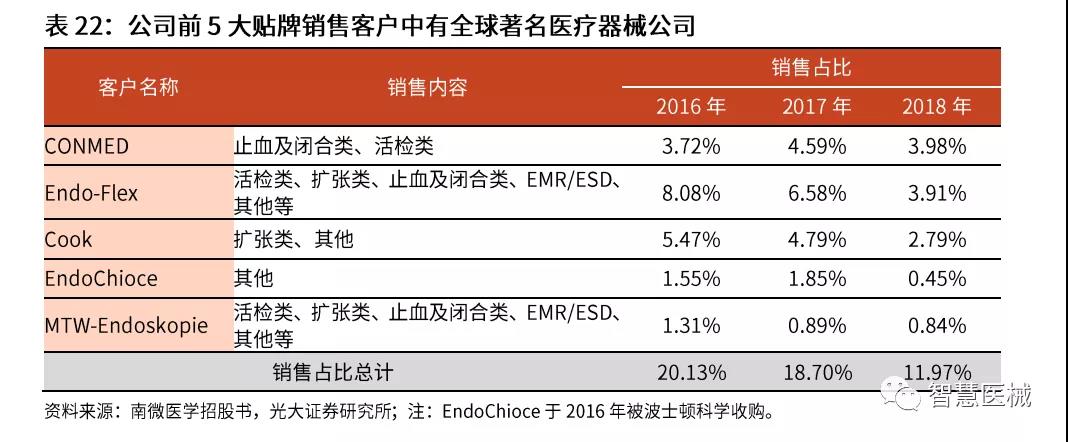

销售∶ 公司提供贴牌生产服务,前5大客户收入占比不断降低。公司为美国和欧洲的全球著名医疗器械公司(如库克、波士顿科学等)提供 OEM贴牌生产服务,产品质量管理体系得以不断提升。根据FDA(510K)比较结果,公司的活检钳、软组织夹、扩张球囊等产品的用途和性能已达到与已在美国上市的知名国际医疗器械公司同类产品等同的水平。公司通过贴牌方式迅速打开海外市场。需要注意的是,公司前五大贴牌客户收入占比从2016年的20.1%下降到2018年的12.0%,主要由于公司自有品牌竞争力不断增强以及自有品牌市场需求日益提高,对主要贴牌客户的收入依赖性在逐渐降低。

盈利预测与估值

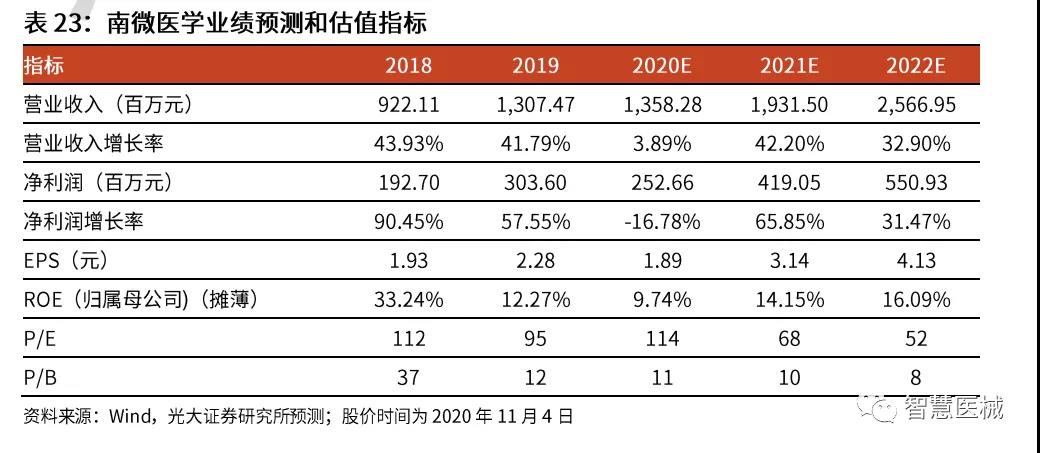

我们维持公司20-22年 EPS1.89/3.14/4.13元,分别同比增长-17%/66%/31%,现价对应 20-22年PE为 114/68/52倍。考虑到公司是内镜诊疗耗材龙头,产品种类齐全,具有较强的研发能力和转化医学能力,不断向微创诊疗高端产品拓展,首次给予*'买入''评级。

风险提示∶海外疫情持续、诉讼风险、医药控费政策风险、汇率波动风险。

来源:光大证券

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 理疗用体表电极 理疗电极片 凝胶电极 型号齐全

理疗用体表电极 理疗电极片 凝胶电极 型号齐全 健康一体机HS-V300

健康一体机HS-V300 Drager Savina氧电池917-C

Drager Savina氧电池917-C OOM201氧气传感器

OOM201氧气传感器 高压氧舱气控呼吸机系列QS-2000C

高压氧舱气控呼吸机系列QS-2000C 20:1种植弯机

20:1种植弯机 AII 美国75-KE250A氧电池

AII 美国75-KE250A氧电池 麦迪特12英寸彩色屏多参数监护仪MD9012

麦迪特12英寸彩色屏多参数监护仪MD9012