智慧医械网消息 此前智慧医械网就曾报道过,从医疗内窥镜产品而言,核心在于光学零部件,尤其是一次性内窥镜,其CIS(CMOS)更是成为核心,韦尔股份更是成为当前市场的主要受益者。

据业界预测,2024年韦尔股份一次性内窥镜CIS的利润可能达到了3亿元,尤其是随着一次性内镜市场的爆发式增长,未来几年其利润会更高,业界人士表示:“如果韦尔股份拆分内镜CIS业务,从业绩来看,完全可以独立IPO上市!”

不过,这种局面正在逐步被打破,据我们从行业得知,目前已经有多家企业瞄准医疗内窥镜CIS,但截至目前还没有大规模量产,已经处于送样阶段!近期,思特威也发布首颗医疗内窥镜CIS,那么,作为韦尔股份的竞争对手,其又能否打破韦尔股份在内窥镜CIS一家独大的局面呢?

而在近期,据思特威发布信息表示,公司宣布推出首颗针对医疗内窥镜应用的2MP超小尺寸CMOS图像传感器——SC1400ME。该产品基于思特威先进的SmartClarity®-3技术平台打造,具备高色彩还原度、高感度、低噪声、低功耗等多项优势性能。1.9mm×2.5mm的超小封装尺寸可适用于肠胃镜、腹腔镜等多种类型的医疗内窥镜,助力医疗影像的全面升级发展。

据思特威表示:“内窥镜入体检测的应用场景,要求了影像系统元件的整体微型化。SC1400ME采用了紧凑型CSP-OP封装,其封装尺寸仅约1.9mm×2.5mm,能够很好地适用于胃肠镜、腹腔镜、膀胱镜、喉镜、宫腔镜等多类型的医疗内窥镜。”

对于此产品,思特威产品市场副总裁石文杰表示:“随着现代医学的不断发展进步,可视化医疗已逐渐在检查诊断、辅助治疗等领域发挥着越来越重要的作用,医疗影像的性能要求也随之日渐提升。”

其还强调:“SC1400ME是思特威首颗针对医疗内窥镜应用推出的CMOS图像传感器芯片,产品在开发中深入洞察了医疗内窥镜领域的需求与痛点,有着超小尺寸、更优画幅、更高画质、双接口兼容等多项领先优势性能,能够很好地适用于肠胃镜、腹腔镜等多种类型的医疗内窥镜,助力医疗影像的全面升级发展。”

实际上,早在去年,思特威相关人员就曾表示,“公司已经在研发内窥镜用CIS。”而思特威进军内窥镜CIS市场也是在意料之中,正如前文所言,从毛利率和利润空间来看十分可观,而目前几乎是韦尔股份一家独大垄断市场!

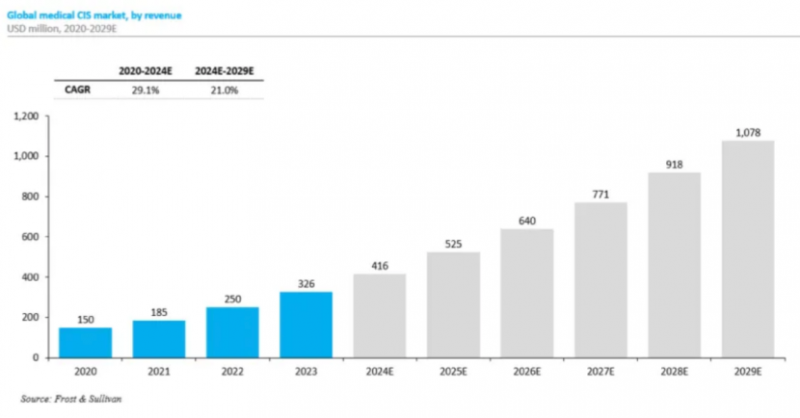

而从一次性内窥镜市场规模来看,根据Frost&Sullivan的数据,全球医疗CIS市场从2020年的1.50亿美元增长到2024年的4.16亿美元,复合年均增长率为29.1%,预计到2029年将达到10.78亿美元,复合年均增长率为21.0%。

对于一次性内窥镜而言,其核心主要是在于光学组件方面,诸如CIS、模组、镜片、镜头等,其中CIS在一次性内窥镜硬件成本中占比最高,整体看来,随着一次性内窥镜市场的持续爆发,以及内窥镜产品的国产替代进程加速,越来越多的大企业纷纷进军内窥镜市场。

此外,思特威还强调:“目前SC1400ME已接受送样,预计将于2025年Q4实现量产。”据智慧医械网从行业得知,其实已经送样内镜CIS的企业并不在少数,然而,真正正式量产的企业目前来看还有很少。

而据业界人士表示:“从思特威业务来看,其实核心业务一直和韦尔股份一样,而韦尔股份近些年在内镜CIS的利润,其实业界人士都知道,这也让思特威看到了商机,所以才加速开发内镜CIS。”

实际上,国内不少企业都已瞄准了医疗内窥镜CIS市场,例如炬光科技、长光辰芯、成都微光、上海艾庐、锐睛微等,其中炬光科技和长光辰芯已经有过量产内窥镜CIS。

首先是炬光科技,早在2024年5月份,炬光科技拟使用超募资金及自有、自筹资金5,000万欧元,以支付现金形式,通过炬光科技及其新设的新加坡全资子公司Focuslight Singapore Pte.Ltd.及瑞士全资子公司Focuslight Switzerland SA购买ams-OSRAM AG(以下简称“ams-OSRAM”)位于新加坡全资子公司ams-Osram Asia Pacific Pte.Ltd.和位于瑞士全资子公司ams InternationalAG的微纳光学元器件部分研发和生产资产。

据炬光科技表示:此次交易符合公司战略发展方向,所涉及的标的资产主要应用于核心微光学元器件领域,一是将促进公司加速进入消费电子领域,二是响应国内对医用一次性内窥镜的强烈需求,三是提升在汽车投影照明应用领域的市场份额和竞争力。

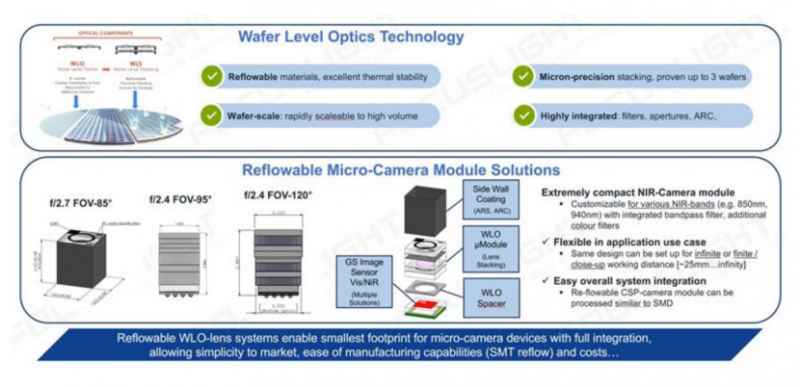

该公司官网信息显示,炬光科技利用高质量晶圆级光学元器件(WLO)及晶圆级透镜堆叠(WLS)工艺技术,提供小型化、易使用的光学镜头,可轻松集成至内窥镜(尤其是一次性内窥镜)的光学组件中,进而提升内窥镜系统的光学性能、图像质量与整体系统性能。

通过先进的晶圆级光学(WLO)和晶圆级堆叠(WLS)技术,尺寸仅为1x1毫米的微型光学成像镜头模组可轻松集成到微型摄像头中,用于一次性内窥镜应用。

而晶圆级光学(WLO)以极高的精度实现大批量微光学元件的制造,并确保卓越的产品质量和一致性。晶圆级堆叠(WLS)支持高性能、高度集成的微光学系统产品开发,特别适用于一次性内窥镜等空间受限的前沿应用。

也正是通过上述这笔收购,使得炬光科技进军内窥镜CIS市场,据其近期表示:“公司目前不仅开始执行与ams-OSRAM签订的生产制造服务采购合同和技术服务采购合同,还积极拓展国内外消费电子应用、一次性内窥镜应用及其他新兴应用领域的客户。”

而长光辰芯方面,据其此前IPO招股书信息显示,2021年4月,长光辰芯与客户三十八签订《技术开发合同书》,开发一款200万分辨率内窥镜用CMOS图像传感器,合同总额2,145万元。该芯片采用堆栈式技术,将像素和读出电路分置于上下两层晶圆,在最小外径尺寸下实现最高分辨率,实现高清成像的同时,减轻患者不适。

2023年6月,长光辰芯与客户E签订《Development Agreement》,开发一款大靶面CMOS图像传感器,该产品主要用于医疗X光成像领域,合同总额50万美元。

2025年1月9日,长光辰芯发布最新研发的面向一次性内窥镜的CMOS图像传感器及其光学模组-GXS1508/GXSM1508。该款产品的发布,揭开了长光辰芯在医疗影像领域的新篇章,同时也为医疗内窥镜领域提供了更丰富的产品选择。为了满足不同类型的客户的需求,长光辰芯同时提供CSP封装的芯片以及基于晶圆级光学镜头模组两种形态的产品。

然而,无论是炬光科技(目前业绩亏损)还是长光辰芯(处于IPO中),尽管两者都有量产过内窥镜CIS,却依然无法撼动韦尔股份在市场的地位和影响力,某内镜企业对笔者诉说:“韦尔股份在内镜CIS领域话语权超强,完全不给我们议价机会,其实我们很被动,但是也没办法。”

从国内CIS厂商来看,目前主要是韦尔股份、思特威、格科微三者,2022-2024年,格科微均处于盈利中,不过今年第一季度其陷入亏损;思特威近两年也是盈利,前年则是亏损,尤其是去年净利润高达近4亿元,今年一季度也有1.91亿元,而韦尔股份业绩最为亮眼,去年净利润超33亿元,今年一季度为8.66亿元。

作为韦尔股份的竞争对手,思特威强势进军内窥镜CIS市场,其又能否取胜打破前者一家独大的市场格局呢?

媒体专稿报道联系方式:13714842321

安科高技术

安科高技术 医准智能

医准智能 明峰医疗

明峰医疗 迈瑞医疗

迈瑞医疗 之江生物

之江生物 雷杜生命

雷杜生命 迪瑞医疗

迪瑞医疗 万泰生物

万泰生物 迈克生物

迈克生物 爱威科技

爱威科技 基蛋生物

基蛋生物 万孚生物

万孚生物 睿心医疗

睿心医疗 润迈德医疗

润迈德医疗 爱博医疗

爱博医疗 佗道医疗

佗道医疗 瑞龙诺赋

瑞龙诺赋 微光医疗

微光医疗 联影医疗

联影医疗 内镜精灵

内镜精灵 精微视达

精微视达 迈瑞医疗

迈瑞医疗 迪安诊断

迪安诊断 华科精准

华科精准 威高机器人

威高机器人 精锋医疗

精锋医疗 微创机器人

微创机器人 术锐技术

术锐技术 业聚医疗

业聚医疗 佰仁医疗

佰仁医疗 博迈医疗

博迈医疗 健世科技

健世科技 启明医疗

启明医疗 赛诺医疗

赛诺医疗 沛嘉医疗

沛嘉医疗 先健科技

先健科技 麦迪特二氧化碳检测仪Capnoxi Plus

麦迪特二氧化碳检测仪Capnoxi Plus 泰尔茂导丝

泰尔茂导丝 麦迪特8英寸除颤监护仪心脏除颤器DefiXpress

麦迪特8英寸除颤监护仪心脏除颤器DefiXpress 彩色多普勒超声诊断仪

彩色多普勒超声诊断仪 背心款气动式高频振荡排痰机 儿童 成人共用

背心款气动式高频振荡排痰机 儿童 成人共用 麦力声Melison 经皮黄疸测试仪 ME100

麦力声Melison 经皮黄疸测试仪 ME100 GE欧美达M-10氧电池

GE欧美达M-10氧电池 健康一体机HS-S20

健康一体机HS-S20