智慧医械网消息 自2023年起,医疗反腐浪潮席卷而来,与集采政策的双重作用下,持续影响着各个医疗细分领域,心脑血管器械行业也不例外。无论是行业巨头还是中小规模企业,都面临着前所未有的挑战,裁员、订单量下降成为不少企业难以回避的困境,连带供应商的经营也压力重重,市场弥漫着一种悲观情绪。

但拨开云雾,我们会发现,在这场深刻变革中,心脑血管植介入器械产业链正经历着前所未有的转型升级。当我们穿透短期阵痛的迷雾,看见的是一批创新企业逆势融资的蓬勃生机,是供应链体系主动求变的创新活力,更是中国医疗器械产业走向高质量发展的重要拐点。

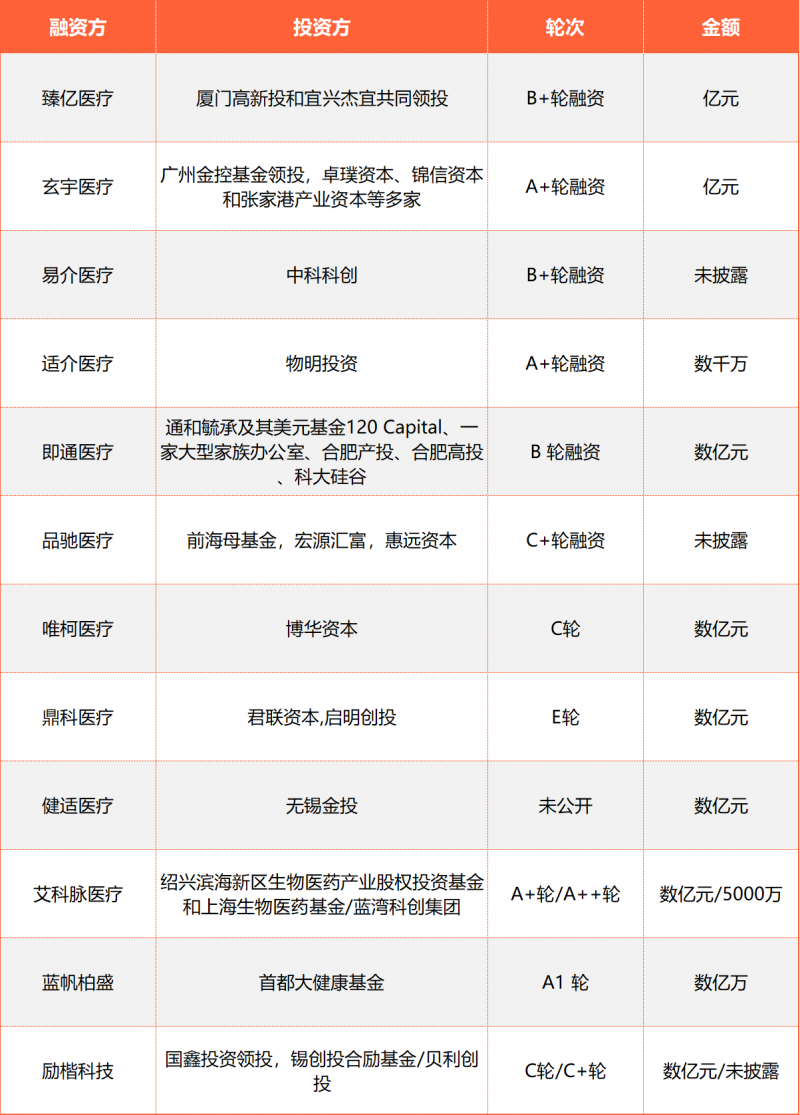

短期阵痛:行业洗牌的必然阶段 在合规经营门槛持续提升的当下,拥有自主知识产权的企业正迎来价值重估。据数据显示,2024年度,细分领域内获得融资的12家企业中,5家具备完全自主可控的介入导管技术,2家已实现生物可吸收支架产业化突破。这种"良币驱逐劣币"的市场选择,恰恰印证了创新驱动型企业穿越周期的

供应链体系开启价值跃迁 上游供应商正从被动配套转向主动创新协同。长三角某精密注塑企业通过组建"临床需求转化实验室",与终端医院建立直接技术对话,将产品不良率从3‰降至0.5‰的同时,成功进入跨国企业核心供应商名录。琳盛高分子、同亚电子、昊丰医疗等多个供应链纷纷成功获得融资,其价值迎来全面攀升,同时心脑血管器械产业中上游正悄然掀起一股并购浪潮(点击回溯:浅谈并购与出海:汉科医疗收购BD公司意大利Villamarzana工厂) 这种蜕变揭示着:在行业深度调整期,具备快速响应能力和技术定制化水平的供应链企业,反而获得更大价值提升空间。

长期利好:差异化竞争 当传统支架市场进入平稳期,细分赛道正迸发惊人活力。神经介入器械市场规模同比增长67%,电生理介入耗材注册证数量较去年同期翻番。如专注于“药械结合”的苏州浩微生物医疗科技有限公司,凭借独创的智能栓塞系统,于2025年1月在资本寒冬中逆势完成B轮首期数千万元融资。这些都印证着:精准的临床需求挖掘能力,正在重构行业价值坐标系。 2025年火借风势,整体规模预测: 心血管介入市场620亿-650亿(CAGP17%) 脑血管介入市场200亿-220亿元(CAGP30%) 心血管介入、神经介入、结构性心脏病、心衰管理四大赛道爆发增长,催生产值超百亿的细分龙头应在高端创新与成本控制间找到黄金平衡点。 政策东风

DRG/DIP支付改革的深化,客观上加速了临床价值明确产品的市场渗透。由归创通桥与阿维格公司合作开发的一次性使用外周血管内斑块切除导管成功获得国家药品监督局(NMPA)创新医疗器械认定,创新性地将旋切功能与腔内实时OCT(光学相干断层成像)影像合二为一,将在后续的注册审批流程加快上市进程。

在医保方面,不断扩大心脑血管植介入器械的报销范围和比例,减轻患者经济负担,释放了更大的市场需求。 站在产业变革的十字路口,我们看到的不是行业的萎缩,而是一场深刻的供给侧改革。那些坚持临床价值导向、构建技术护城河的企业,那些主动拥抱合规经营、深耕精益制造的供应链,正在这场变革中锻造出真正的核心竞争力。当潮水退去时,中国心脑血管植介入器械产业,终将迎来更健康、更可持续的黄金发展期。