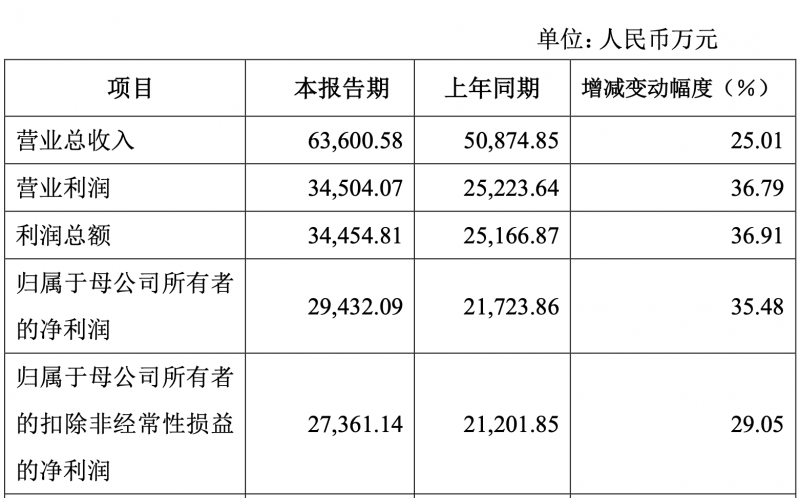

智慧医械网消息 日前,安杰思发布业绩快报,2024年度公司实现营业总收入63,600.58万元,较上年同期增25.01%;归属于母公司所有者的净利润29,432.09万元,较上年同期增长35.48%;归属于母公司所有者的扣除非经常性损益的净利润27,361.14万元,较上年同期增长29.05%。

受此影响,27日,安杰思股价大涨,盘中涨幅超过了15%,其市盈率只有21,比较偏低。

据其表示,报告期内,面对复杂多变的经济环境,公司迎难而上。持续深挖市场开拓提高公司产品市占率,通过新品的推出不断加深与渠道的互动,产品覆盖率和入院率得以提升。同时公司加大海外客户开发力度,从客户数量及覆盖区域均实现较好增长。

在费用管理方面,在“提质、增效、降本”不断优化内部治理结构,提高自动化规模效应。公司持续加大研发费用投入,不断强化研发实力、进而提升产品竞争力。

值得注意的是,据安杰思去年对外表示:“ 公司年产1000万件医用内窥镜设备及器械项目已于今年年初进行投产,现在整体产能利用率在80%左右,公司目前生产经营都在稳步推进中。”,内窥镜产品的投产,也是助力其业绩提升的重要原因。

据了解,安杰思主要从事内镜微创诊疗器械的研发、生产与销售,主要产品应用于消化内镜诊疗领域,按治疗用途分为GI 类、EMR/ESD 类(单、双极)、ERCP 类和诊疗仪器类。公司生产的各类微创诊疗器械与消化内镜配套使用,两者相辅相成,共同应用于消化道疾病的临床诊断和治疗。

2024年,安杰思加大研发端的投入,在多个重点研发项目取得重大进展。公司积极响应DRG和 ESG 理念,推出了可换装止血来,通过对释放器与来子的连接结构重新设计,在保证产品质量和安全的前提下,可实现同一个释放器与多枚夹子的重复连接,降低了止血来的临床使用成本,受到国内外医生学者的好评。

为了更好的贴近临床使用情景,公司的可旋转活检钳已经在国内获证,第四代活检钳正在研发中。为了加强EMR 手术中第三代无极变径电圈套器在套取息肉的贴壁性和防撤渭效果,公司通过对电圈套器优化丝径结构、调整径长比例,该产品在海外展会和国内的学术推)会议中,获得了相关学者的认可。

在ERCP 领域,公司推出了创新性的涂层导丝,产品做到直径更细、刚性更强,提高了插管成功率,已经在全球进行市场推广。随着双极治疗系统在市场中的推广、临床的“第三只手”牵引夹和三代水泵三者有机结合,形成一套便捷、有效的 ESD 手术解决方案,减少了医生在手术过程中更换耗材的时间,让医生在更好的视野下,提升手术效率。同时,公司第二代双极系统也在持续研发中。

与此同时,在海外市场方面,公司通过富有创新能力、贴合临床需求的产品,帮助公司实现了海外国际业务市场的开拓。

但据Frost&Sullivan的数据资料,2021年,进口厂商占据我国医用内窥镜市场的93.1%,据估计,未来国产品牌的市场占有率将逐步提高。预计2025年,国产渗透率将达到18.3%,2030年预计达到35.2%。

其中,软镜的发展受市场需求和内镜制造技术发展的双轮驱动已进入快速发展时期。近几年,随着技术的升级,以及政策的支持,中国内镜市场的国产化率明显提高。

与此同时,全球范围内降低消化道肿瘤医疗负担依然是任重而道远的一件事,基于肠胃镜早筛,帮助消化道肿瘤实现早筛、早治,有效提升消化道早癌五年生存率,降低医疗费用、减轻医保负担。

随着人口老龄化不断加深,内镜筛查渗透率随之升高,内镜诊疗器械和耗材市场有望持续增长。据波士顿科学统计,全球内镜诊疗器械行业市场规模将由2021 年的 50 亿美元增长至 2024年 60亿美元,CAGR 为 6%;国内肠胃镜早筛渗透率更低,行业增速更快,国内消化内镜诊疗器械行业市场规模有望从 2019 年的 37.3 亿元增长至 2030 年的 114.2亿元。

国内肠胃镜早筛渗透率随之升高,行业增速也逐步加快。内镜诊疗器械涉及多种术式,产品需求丰富多样ESD/EMR、ERCP等微创治疗术式耗材国产化率占比有望进一步提升;国内生产企业逐步向中、高端产品实现突破,并有望在全球占据更多一定份额。

以安杰思为例,其经过多年的技术沉淀、公司将自主创新作为核心发展战略,优化产品结构,通过医工结合、跨界合作的模式,打破了如软性内镜清晰成像、辅助机器人力矩输送和传感等技术瓶颈,真正从临床需求为出发点,帮助医生提高了手术效率和操作精准度,对传统产品不断进行技术改进,以“三棵树”为研发理念,通过产品迭代和产品性能提升精准解决临床痛点。