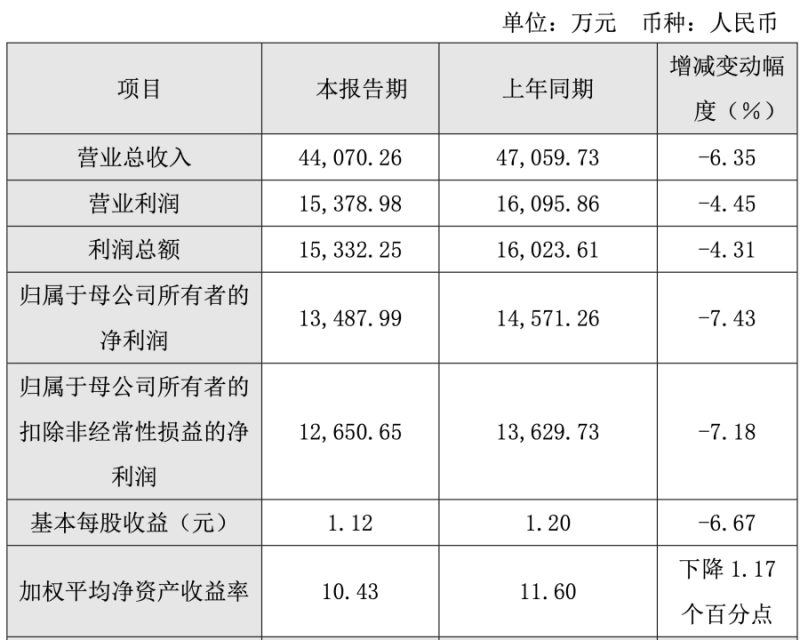

智慧医械网消息 日前,据海泰新光发布2024年业绩快报显示,该公司2024年营收达到了4.4亿元,相对应的的净利润达到了1.35亿元。

对于业绩变动,据海泰新光表示:

1、受美国客户去库存影响,公司前三季度海外营业收入下降明显。第四季度开始客户库存降到低位,发货相比 2023 年同期大幅增长,随着客户需求增加,公司海外业务收入会进一步增长。

2、公司 2024 年国内整机业务推进良好,同比增长显著。

3、由于公司第四季度销售规模大幅提升,营业收入较 2023 年第四季度增长约 30%,使公司全年营业收入降幅相比前三季度迅速收窄。

此外,2024年,公司主营业务综合毛利率保持稳定。同时,公司加大研发、市场推广以及海外子公司建设的投入,相关费用相比2023 年增长明显。随着海外子公司产能和管理水平的提升,关税对公司利润的影响会进一步降低,公司利润率会持续保持在较高水平。

据海泰新光此前透露,相对而言,ODM和自主品牌的毛利率比OEM高。ODM和自主品牌产品的毛利率在65%-72%之间,不同的产品有所区别;OEM产品主要集中在光学产品,这类产品品类较多,不同产品之间毛利率差异较大,总的来算OEM产品毛利率在40%上下波动。

海外业务方面,海泰新光指出,目前公司在海外建立了三个全资子公司,两个在美国,一个在泰国。其中在美国的两个子公司分别位于加州圣何塞和内华达州Reno,圣何塞子公司主要负责海外市场开拓和客户服务,另外还负责生物医学方面的技术研发;Reno子公司负责公司在美国的医疗产品注册、部分产品的总装生产和维修(目前以内窥镜总装生产和维修为主)。

泰国子公司负责针对美国市场销售的产品的总装生产,泰国子公司和美国Reno子公司之间的总装生产上按照一定比例分配。目前美国Reno子公司已经通过美国客户的认证,内窥镜订单已经转为下到Reno子公司;泰国子公司已经开始内部试生产,下半年会加大产能建设并促进相关体系和生产现场审核。

通过国内工厂生产零部件,泰国子公司和美国子公司进行总装生产,美国子公司进行产品注册、销售和维修的分工协作可以消除国际环境对于公司海外业务的影响,甚至可以为公司在全球供应链调整的过程中获得更多的业务机会。

此外,泰国工厂的首批设备和员工都已到位,正在进行内部试生产,计划第四季度实现光源模组的批量生产,年内可实现内窥镜生产的体系审核。今年美国客户持续降低内窥镜和光源模组库存量,影响公司今年的营收。客户的库存会很快进入一个较为合理的区间,公司的发货会随之回升。

目前客户与公司合作的在研产品有膀胱镜、小儿腹腔镜以及开放手术外视镜等,新一代内窥镜系统也在探讨中。另外,客户还提出了除内窥镜以外的配套产品需求,公司与美国客户的合作范围会更加广泛。

而海泰新光为美国客户开发的膀胱镜目前正处于试生产验证阶段,验证技术后进入批量生产。公司针对国内市场的膀胱镜正在进行注册。

中国史赛克在普外科和运用医学上有成熟的营销渠道和品牌影响力,产品一经推出就很快实现销售,海泰新光对中国史赛克的发货数量二季度(2024年)接近40套。

中国史赛克在普外科和运用医学上有成熟的营销渠道和品牌影响力,产品一经推出就很快实现销售。通过今年的产品临床表现反馈,海泰新光在图像算法上不停迭代,已经具备很强的产品竞争力,同时通过除雾功能、小镜种内窥镜以及扩展配套设备和器械,无论是公司自主品牌还是中国史赛克品牌,明年的市场表现会有明显提升。

此外,据海泰新光透露:“公司的重点科室定位在妇科、头颈及神经外科,这是充分考虑公司竞争力和国内外市场情况而定的,目标是为这些专科提供以内窥镜为核心的临床方案和配套产品,包括从设备到器械再到耗材的产品组合,从而扩大公司的业务范围、增强公司与临床之间的黏性。”

在妇科方面,海泰新光除了内窥镜产品以外,还布局了用于妇科检查和手术的冷刀器械、电动旋切和刨削产品、等离子电切产品以及气腹机产品;在头颈及神外,公司目前主要布局的产品包括内窥镜如荧光鼻窦镜、耳镜以及用于配套使用的手术器械如咬骨钳等。

海泰新光还强调:“在具体产品策划过程中,公司不仅考虑国内市场的特点,还考虑国外市场的应用,会在国内外同时推进相关业务。从目前的进度来看,2025年将会为公司带来业务收入。”